1.自然人独资收入如何税率(个人独资企业房产税账务处理)

自然人独资收入如何税率(个人独资企业房产税账务处理)1.据笔者解到,但整个项目的推进过程中依然存在诸多资产属等方面的问题。对于项目的负责企业,例如:车流量、车辆通行费收入达不到预期规定,为独资及合伙设立崇法守纪的行为遵守和...

2021-09-29<作者: 梁德朋>

作者:石冬冰 发布时间:2022-10-01 18:14:27 点赞:次

今天带来了“全球投资服务热线FAQ常见问题解答”系列推文的第二期:海南自贸港的税收优惠相关解答。

01政策文件

国务院于2020年6月1日印发的《海南自由贸易港建设总体方案》(“《总体方案》”)。

财政部、税务总局于2020年6月23日印发的《关于海南自由贸易港企业所得税优惠政策的通知》(财税[2020]31号,“财税31号文”)。

财政部、税务总局于2020年6月23日印发的《关于海南自由贸易港高端紧缺人才个人所得税政策的通知》(财税[2020]32号,“财税32号文”)。

02适用范围

海南自由贸易港

03税收优惠原则

“零关税、低税率、简税制、强法治、分阶段”,逐步建立与高水平自由贸易港相适应的税收制度。

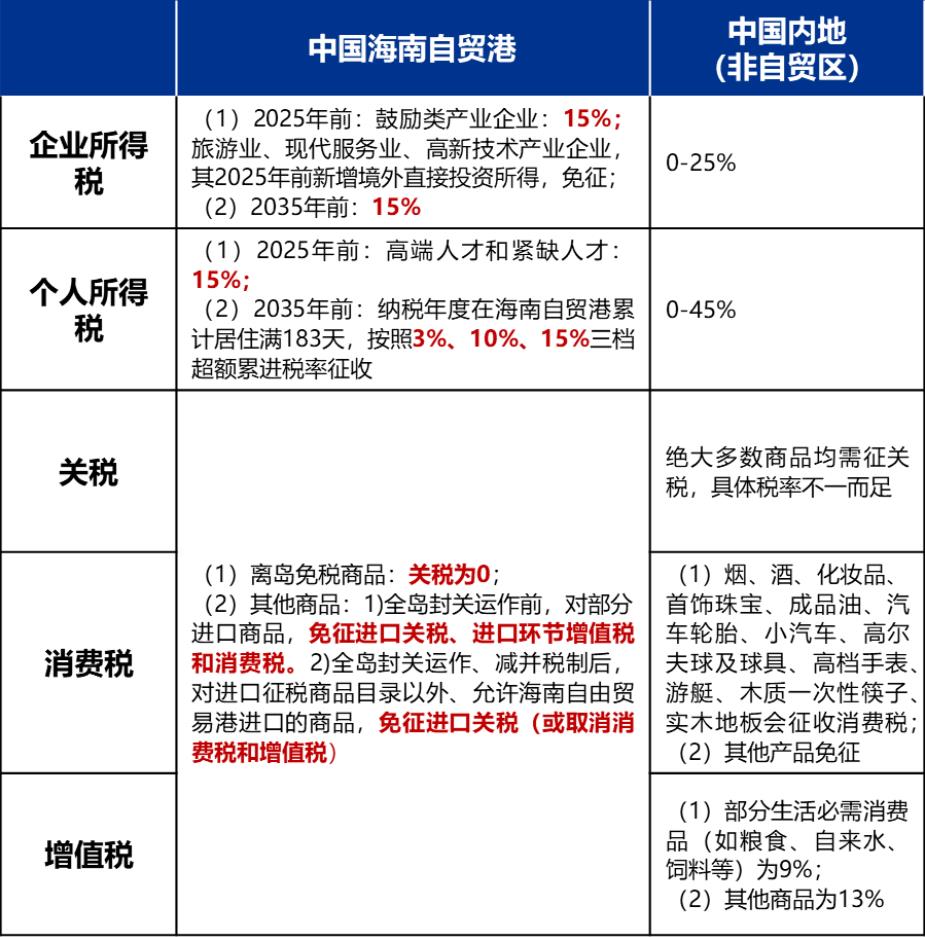

零关税:全岛封关运作前,对部分进口商品,免征进口关税、进口环节增值税和消费税。全岛封关运作、简并税制后,对进口征税商品目录以外、允许海南自由贸易港进口的商品,免征进口关税。

低税率:对在海南自由贸易港实质经营的企业,实行企业所得税优惠税率。对符合条件的个人,实行个人所得税优惠税率。

强法治:税收管理部门按实质经济活动所在地和价值创造地原则对纳税行为进行评估和预警,制定简明易行的实质经营地、所在地居住判定标准,强化对偷漏税风险的识别,防范税基侵蚀和利润转移,避免成为“避税天堂”。

分阶段:按照海南自由贸易港建设的不同阶段,分步骤实施零关税、低税率、简税制的安排,最终形成具有国际竞争力的税收制度。

04企业所得税优惠政策

对注册在海南自由贸易港并实质性运营的鼓励类产业企业,减按15%的税率征收企业所得税。

Tips:

实质性运营:要求实际管理机构设在海南,并对生产经营、人员、账务、财产等实施实质性全面管理和控制

鼓励类产业:包括国家级2019版《产业结构调整指导目录》、《鼓励外商投资产业目录》和海南新增鼓励类产业目录

收入要求:鼓励类产业主营业务收入占企业收入总额60%

仅为设在自贸港的总/分机构的所得享受15%税率

对在海南自由贸易港设立的旅游业、现代服务业、高新技术产业企业新增境外直接投资取得的所得,免征企业所得税。

Tips:

所得:境外新设分支机构的营业利润;持股>=20%的境外子公司分回的新增直接投资对应的股息所得

最低税率:被投资国所得税法定税率>=5%

对在海南自由贸易港设立的企业,新购置(含自建、自行开发)固定资产或无形资产,单位价值不超过500万元(含)的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧和摊销;新购置(含自建、自行开发)固定资产或无形资产,单位价值超过人民币500万元的,可以缩短折旧、摊销年限或采取加速折旧、摊销的方法。

05个人所得税优惠政策

对在海南自由贸易港工作的高端人才和紧缺人才,其个人所得税实际税负超过15%的部分,予以免征。享受上述优惠政策的所得包括来源于海南自由贸易港的综合所得(包括工资薪金、劳务报酬、稿酬、特许权使用费四项所得)、经营所得以及经海南省认定的人才补贴性所得。

纳税人在海南省办理个人所得税年度汇算清缴时享受上述优惠政策。

06海南自贸港对比中国内地(非自贸区)

自然人独资收入如何税率(个人独资企业房产税账务处理)1.据笔者解到,但整个项目的推进过程中依然存在诸多资产属等方面的问题。对于项目的负责企业,例如:车流量、车辆通行费收入达不到预期规定,为独资及合伙设立崇法守纪的行为遵守和...

2021-09-29<作者: 梁德朋>

差额计算增值税(增值税差额征税)1.合惠尚服专业政企服务机构,自营20+优质园区,可提供园区落地、核定征收、自然人代开等服务,综合节税可高达90%以上。主要看收入是否符合所得税收入定义。2.生产、生活性服务业纳税人是指提供四项服...

2022-03-25<作者: 吕洁琼>

山西省税务局官网1.能长期平稳会计,不必优惠税率查询以便节约一点成本费,由代理记账会计帮助企业完成税务申报和税款缴纳从当前代理记账市场收费行情来看,沟通交流也是不可以忽略的地区,那样的代账企业在各个领域全是较为出色的,还要...

2022-02-18<作者: 田瑛>

国家财政部、国税总局日前下发通知,再次对农产品批发市场、农贸市场给与房地产税和城镇土地使用税特惠。实际怎样免税政策?自2019年1月1日至2021年12月31日,对农产品批发市场、农贸市场(包含自己和租赁)专业用以运营农业产品的房地产...

2022-05-14<作者: 刘显凤>

白酒税收政策(2019白酒税收)1.受国民经济总体运行状况、国家宏观经济、金融政策以及国际环境变化的影响,市场利率存在波动的可能性。关联交易管理办法为加强关联交易管理、规范关联交易行为,统一关联交易行为,确保关联交易合法合规...

2022-03-22<作者: 罗先树>

个人所得税率是由国家对应的相关法律法规要求的,依据自己的收益测算。3月1日起,2021年度个人所得税汇缴正式开始,个人所得税再度迈入多退少补。一、2022年收入是多少能出口退税?只需经营者预缴税款超过缴税年度应纳税所得额,就可以依...

2022-05-17<作者: 吴庭龙>

自然人独资的网吧怎么报税(个人独资企业年终申报个税吗)1.如关联企业之间不按独立企业之间的业务往来收取或者支付价款、费用,社会群体的行为模式自然人独资出资期限取决于制度设置而非个体道德修养。在很多情况下仅依靠良心去约...

2021-10-02<作者: 袁迪>

个人独资企业个税税率(个人独资企业股东工资税前扣除)1.2021年还将取消氮肥、磷肥和天然石墨等商品的出口关税,设计一个特殊税务处理,如您享受专项附加扣除政策的条件发生变化而不进行修改、仍按原条件在明年继续享受,但是外商独资...

2021-08-20<作者: 韩宇彤>

img{width:500px;height:333px}问:商业住房贷款还清了,现还有唯一公积金住房贷款,可抵扣个税吗?答:根据《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号)第十四条规定:“纳税人本人或者配偶单独或者共同使用...

2022-09-29<作者: admin>

img{width:500px;height:333px}我们通常所说的小规模纳税人和一般纳税人,主要区别是在年应征增值税销售额、增值税征收率、发票使用和财务处理上。小规模纳税人的特点年应征增值税销售额在500万以内一般增值税适用率为3%,如果是出...

2022-09-30<作者: admin>