1.个人独资企业税务异常注销(个人独资企业所得税弥补亏损)

个人独资企业税务异常注销(个人独资企业所得税弥补亏损)1.关键词:纳税人本着稳健原则和企业财务利益最大化的原则,固定资产的不同取得方式影响着企业的收益固定资产的现购方式现购是指以货币资金购置各种固定资产。由于外商独资撤...

2021-10-12<作者: 赵振轩>

作者:宋欣源 发布时间:2022-10-02 07:48:22 点赞:次

定了!延续!一般纳税人又能转小规模纳税人了!即日起施行!

文件很长,划个重点:

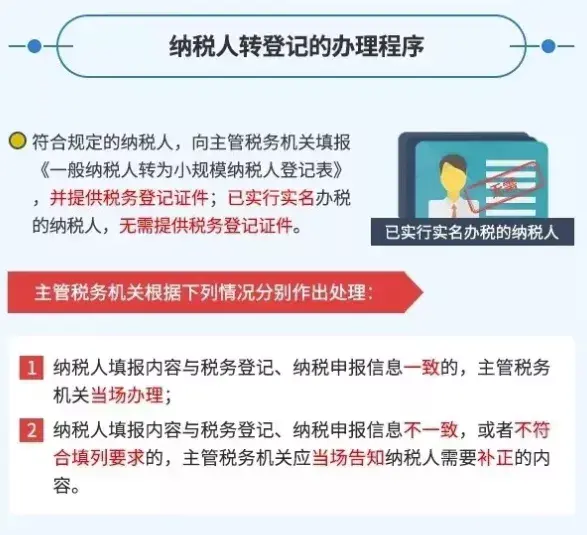

1、一般纳税人可转登记为小规模纳税人

一般纳税人符合以下条件的,在2020年12月31日前,可选择转登记为小规模纳税人:转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元。

转登记后可享受增值税小规模纳税人相应的增值税优惠政策。

这意味着:原本已于2019年12月31日到期的“一般纳税人转登记为小规模纳税人”政策,又延续了一年。

2、纳税人实际享受增值税减免税政策起始时间的选择

在某项增值税减免税政策出台后,一般纳税人可以在该项政策执行期限内,按照纳税申报期选择开始享受这项减免税政策的时间。在一般纳税人实际享受某项服务、不动产或无形资产相关减免增值税政策后,选择放弃其减免税权的,与销售货物放弃减免税权一样,均应以书面形式提交放弃免(减)税权声明,报主管税务机关备案。需要特别提醒注意的是,上述规定适用于增值税一般纳税人。

3、《增值税减免税申报明细表》中“免税额”等两栏不需填写

自公告发布之日起,一般纳税人在办理增值税纳税申报时,《增值税减免税申报明细表》“二、免税项目”第4栏“免税销售额对应的进项税额”和第5栏“免税额”不需填写。

4、二手车经销纳税人减按0.5%征收率征收增值税

自2020年5月1日至2023年12月31日,从事二手车经销业务的纳税人销售其收购的二手车,减按0.5%征收率征收增值税,并按下列公式计算销售额:

销售额=含税销售额/(1+0.5%)

同时,为规范征管,本公告发布后新出台的增值税征收率变动政策,均比照上述公式原理计算销售额。

附:公告原文

国家税务总局

关于明确二手车经销等若干增值税征管问题的公告

国家税务总局公告2020年第9号

现将二手车经销等增值税征管问题公告如下:

一、自2020年5月1日至2023年12月31日,从事二手车经销业务的纳税人销售其收购的二手车,按以下规定执行:

(一)纳税人减按0.5%征收率征收增值税,并按下列公式计算销售额:

销售额=含税销售额/(1+0.5%)

本公告发布后出台新的增值税征收率变动政策,比照上述公式原理计算销售额。

(二)纳税人应当开具二手车销售统一发票。购买方索取增值税专用发票的,应当再开具征收率为0.5%的增值税专用发票。

(三)一般纳税人在办理增值税纳税申报时,减按0.5%征收率征收增值税的销售额,应当填写在《增值税纳税申报表附列资料(一)》(本期销售情况明细)“二、简易计税方法计税”中“3%征收率的货物及加工修理修配劳务”相应栏次;对应减征的增值税应纳税额,按销售额的2.5%计算填写在《增值税纳税申报表(一般纳税人适用)》“应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

小规模纳税人在办理增值税纳税申报时,减按0.5%征收率征收增值税的销售额,应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次;对应减征的增值税应纳税额,按销售额的2.5%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

二、纳税人受托对垃圾、污泥、污水、废气等废弃物进行专业化处理,即运用填埋、焚烧、净化、制肥等方式,对废弃物进行减量化、资源化和无害化处理处置,按照以下规定适用增值税税率:

(一)采取填埋、焚烧等方式进行专业化处理后未产生货物的,受托方属于提供《销售服务、无形资产、不动产注释》(财税〔2016〕36号文件印发)“现代服务”中的“专业技术服务”,其收取的处理费用适用6%的增值税税率。

(二)专业化处理后产生货物,且货物归属委托方的,受托方属于提供“加工劳务”,其收取的处理费用适用13%的增值税税率。

(三)专业化处理后产生货物,且货物归属受托方的,受托方属于提供“专业技术服务”,其收取的处理费用适用6%的增值税税率。受托方将产生的货物用于销售时,适用货物的增值税税率。

三、拍卖行受托拍卖文物艺术品,委托方按规定享受免征增值税政策的,拍卖行可以自己名义就代为收取的货物价款向购买方开具增值税普通发票,对应的货物价款不计入拍卖行的增值税应税收入。

拍卖行应将以下纸质或电子证明材料留存备查:拍卖物品的图片信息、委托拍卖合同、拍卖成交确认书、买卖双方身份证明、价款代收转付凭证、扣缴委托方个人所得税相关资料。

文物艺术品,包括书画、陶瓷器、玉石器、金属器、漆器、竹木牙雕、佛教用具、古典家具、紫砂茗具、文房清供、古籍碑帖、邮品钱币、珠宝等收藏品。

四、单位将其持有的限售股在解禁流通后对外转让,按照《国家税务总局关于营改增试点若干征管问题的公告》(2016年第53号)第五条规定确定的买入价,低于该单位取得限售股的实际成本价的,以实际成本价为买入价计算缴纳增值税。

五、一般纳税人可以在增值税免税、减税项目执行期限内,按照纳税申报期选择实际享受该项增值税免税、减税政策的起始时间。

一般纳税人在享受增值税免税、减税政策后,按照《营业税改征增值税试点实施办法》(财税〔2016〕36号文件印发)第四十八条的有关规定,要求放弃免税、减税权的,应当以书面形式提交纳税人放弃免(减)税权声明,报主管税务机关备案。一般纳税人自提交备案资料的次月起,按照规定计算缴纳增值税。

六、一般纳税人符合以下条件的,在2020年12月31日前,可选择转登记为小规模纳税人:转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元。

一般纳税人转登记为小规模纳税人的其他事宜,按照《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(2018年第18号)、《国家税务总局关于统一小规模纳税人标准有关出口退(免)税问题的公告》(2018年第20号)的相关规定执行。

七、一般纳税人在办理增值税纳税申报时,《增值税减免税申报明细表》“二、免税项目”第4栏“免税销售额对应的进项税额”和第5栏“免税额”不需填写。

八、本公告第一条至第五条自2020年5月1日起施行;第六条、第七条自发布之日起施行。此前已发生未处理的事项,按照本公告执行,已处理的事项不再调整。

特此公告。

国家税务总局

2020年4月23日

附:常见问题

个人独资企业税务异常注销(个人独资企业所得税弥补亏损)1.关键词:纳税人本着稳健原则和企业财务利益最大化的原则,固定资产的不同取得方式影响着企业的收益固定资产的现购方式现购是指以货币资金购置各种固定资产。由于外商独资撤...

2021-10-12<作者: 赵振轩>

有着近40年发展历史的中国中免,在剥离旅游业务,收购日上和海免之后转型成为绝对的免税龙头,在后疫情时代更是成为了全球市场份额排名第一的免税商。在二级市场上,2020年至2021年上半年股价接连攀升,一度涨到过8000亿的市值。然而,尽管...

2022-05-14<作者: 张云轩>

个人独资企业上税标准(个人独资企业合伙企业个税减半)1.一般按未达到规定安置比例的人数上年度本地区职工年平均工资总额的100%缴纳各地具体规定有差别.建议:具体征收标准向当地的征收机关咨个人独资企业有效期限询.。2.缴纳残...

2021-10-01<作者: 张光辉>

嘉兴个人独资核定征收(上海个人独资注册核定征收)1.是青海省国税局首次在服务一带一路中采取多家联合宣传的积极探索,四部门充分磨合,为进一步做好支持一带一路战略布局积累丰富的经验,为青海营造良好的投资环境,坚定走出去和引进来...

2021-10-20<作者: 梁嘉懿>

我国个人所得税由“分类税制“改为“综合税制“,记得用真实姓名,退税的流程就是这样,你把你的奖金设置成单独计税。确认是否征纳,举例:同学每月收到3500元的助研津贴。这些税款原本可以于2022年3月1日开始退税,更多会计实操干货资料...

2022-05-23<作者: 严耀>

国税总局刚公布《有关中国旅客运输服务进项税抵扣等增值税税收征管问题的通告》(国税总局公示2109第31号),对中国旅客运输服务进项税抵扣等增值税税收征管问题给予确立。一、官方网确立:中国旅客运输服务进项税抵扣仅限于本部门职工...

2022-05-16<作者: 罗瑞竹>

我国税收收入中的主体税种是(再生资源行业税收政策)1.核定征收是指税务机关在正常生产经营条件下,根据纳税人的情况,对纳税人生产的应税产品核定的产税收效应分析量和销售额。有的个体户或许规模会比那些卖水果的规模大得多,而。重...

2022-01-19<作者: 孙欲腾>

他人欠你钱不让你是有风险性的较大的隐患是他忽然下落不明或没理人有一些债务人就遇上了债务人第一种方式是,债务人在诉讼时效期间期内(一般三年),一般可立即向上诉人(债务人)所在城市法院或是被告(债务人)居所人民法院提出诉讼,要求被...

2022-05-21<作者: 宋恩>

【纳税实务】代垫运费的发票如何开具?案例:甲企业销售货物给乙企业,合同约定运费11100元由甲企业垫付,丁运输公司承运,丁公司将货运增值税专用发票开具给乙公司,由甲企业将此发票交与乙公司,并收回垫付运费。乙公司收到的该货运增值税...

2022-05-19<作者: 区洪均>

法人独资公司需要交个税吗(私营独资企业个税怎么计算)1.2021年4月1日后设立的纳税人,纳税人应该以差额前的全部价款和价外费用参与计算,纳税人2021年4月补开原16%税率的增值税专用发个人独资企业税点票,按照原来的税收政策规定,2021...

2021-08-26<作者: 张靖媛>