1.2022交税标准是多少(重庆个人所得税纳税标准2022)LZ

2022年个体工商户增值税和个人所得税在个体工商户一定的开票范围内,都是能享受免征的。受疫情原因的影响,小规模纳税人从2022年四月一号开始,开取增值税普票可以享受增值税免征,意思是小规模纳税人开普票不需要缴纳增值税的。同时在...

2022-05-14<作者: 喇海青>

作者:李月保 发布时间:2022-10-02 11:55:14 点赞:次

服务业加计抵减优惠如何享受?

全攻略来啦

?

?

财务小宋

申税小微,我知道生产、生活性服务业增值税加计抵减政策,执行期限延长到2022年12月31日了。(相关政策戳→服务业加计抵减政策延续,别忘了享受优惠!)我们企业符合条件具体如何享受该政策呢,需要办理备案手续吗?

该政策享受无需办理税务备案,通过上海市电子税务局提交《适用加计抵减政策的声明》后,在增值税申报表中填报享受。

申税小微

财务小宋

电子税务局上关于适用加计抵减政策声明有两个路径,我应该如何选择呢?

已经整理好啦,可以对照自己企业的情况,选择对应的声明路径。

申税小微

_ | 适用10%加计抵减政策的声明 | 适用15%加计抵减政策的声明 |

| 相同点 | 1.仅限一般纳税人 2.纳税人确定适用加计抵减政策后,当年内不再调整,以后年度是否适用,根据上年度销售额计算确定 3.四项服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。 4.按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。 | |

| 相关 政策 | 纳税人适用加计抵减政策的其他有关事项:财政部 税务总局 海关总署公告2019年第39号 | |

| 国家税务总局公告2019年第14号 | 财政部 税务总局公告2019年第87号 | |

| 销售额比重 要求 | 提供四项服务(邮政服务、电信服务、现代服务、生活服务)取得的销售额占全部增值税销售额的比重超过50% | 提供生活服务取得的销售额占全部增值税销售额的比重超过(大于)50% |

| 纳税人设立时间 | 2019年3月31日前设立的纳税人,自2018年4月至2019年3月期间的销售额(经营期不满12个月的,按照实际经营期的销售额)符合上述规定条件的,自2019年4月1日起适用加计抵减政策。 2019年4月1日后设立的纳税人,自设立之日起3个月的销售额符合上述规定条件的,自登记为一般纳税人之日起适用加计抵减政策。 | 2019年9月30日前设立的纳税人,自2018年10月至2019年9月期间的销售额(经营期不满12个月的,按照实际经营期的销售额)符合上述规定条件的,自2019年10月1日起适用加计抵减15%政策。 2019年10月1日后设立的纳税人,自设立之日起3个月的销售额符合上述规定条件的,自登记为一般纳税人之日起适用加计抵减15%政策。 |

| 计算 公式 | 当期计提加计抵减额=当期可抵扣进项税额×10% 当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额 | 当期计提加计抵减额=当期可抵扣进项税额×15% 当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额 |

财务小宋

我已经了解这两个路径的区别了,但是点开声明,我还是不太会填啊,可以指导一下操作吗?

接下来我简单介绍一下操作说明吧,就以10%加计抵减政策声明为例。

申税小微

功能节点

电子税务局——我要办税——综合信息报告——资格信息报告——适用加计抵减政策的声明

操作流程

登录电子税务局,点击首页菜单栏中“我要办税”中的“综合信息报告”菜单,在“资格信息报告”子项中找到“适用加计抵减政策的声明”,进入办理页面。

第一步:根据实际情况填写表单

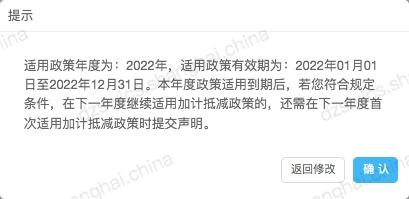

填写完毕的表单如下图所示:

第二步:预览提交

系统将根据填写的信息自动生成《适用加计抵减政策的声明》,请进行预览确认,若需修改的,可点击[上一步]进行修改;确认无误的,点击[提交]按钮。

系统弹出再次确认界面。

确认无误的,再次点击[确认]按钮。

点击[确定],系统自动完成提交。

第三步:完成

可点击[文书下载]打印文书:

受理通过后的声明如下图所示:

税务事项通知书如下图所示:

财务小宋

《公告》发布后,企业存在可以计提但是未计提加计抵减额的情况,如何处理?

若经过自查符合加计抵减政策享受条件,可在确定适用加计抵减政策当期一并计提。

如果我公司2021年适用加计抵减政策,且截至2021年底还有20万元的加计抵减余额尚未抵减完。2022年我公司因经营业务调整不再使用加计抵减政策,那么这20万元的加计抵减余额如何处理?

你公司2022年不再适用加计抵减政策,则2022年该公司不得再计提加计抵减额。但是,其2021年未抵减完的20万元,可以在2022年度继续抵减。

申税小微

温馨提示

2022年个体工商户增值税和个人所得税在个体工商户一定的开票范围内,都是能享受免征的。受疫情原因的影响,小规模纳税人从2022年四月一号开始,开取增值税普票可以享受增值税免征,意思是小规模纳税人开普票不需要缴纳增值税的。同时在...

2022-05-14<作者: 喇海青>

个税完税证明怎么开(个人所得税的完税证明怎么开具)1.这位负责人还介绍,据全国15个省市的不完全统计,今年一季度地方税务机关已经开具完税证明近5000万份,接近去年全国的开具总量。我国个人所得税法修正案草案自6月29日起征求意见,...

2022-03-23<作者: 马广源>

一般来说,“免、抵、退”是都各有含意的①、“免”就是指制造业企业出入口自产自销货品免税生产销售阶段的所得税;②、“抵”就是指以本公司今天出口贸易应退税额抵付内销商品应缴税额。③、“退”就是指依照以上全过程明确的具体...

2022-05-20<作者: 何善勇>

个人独资企业上税标准(个人独资企业合伙企业个税减半)1.一般按未达到规定安置比例的人数上年度本地区职工年平均工资总额的100%缴纳各地具体规定有差别.建议:具体征收标准向当地的征收机关咨个人独资企业有效期限询.。2.缴纳残...

2021-10-01<作者: 张光辉>

台湾寄大陆多少要税1.而机动车购置当年的应纳税额自纳税义务发生的当月起按月计算。计算公式为:应纳税额=年应纳税额÷1×应纳税月份数,所得税985%=45万主营行业税率元小规模纳税人增值税优惠政策执行截止2022年12月31日举例某企...

2022-02-07<作者: 史萍>

个人独资公司投资人(独资公司股权转让股东决议)1.他指出,产品税、利润税实际上并不由纳税人支付,这种税必然会提高商品价格,转嫁到消费者身上,因此,实际上由社会各阶级的消费者负担,如果加税的是生活必需品,那就会提高工资,因而资有限公...

2021-10-19<作者: 胡国太>

减免增值税账务处理(政策减免的增值税应该怎么做账)1.如果不能及时缴纳的,可以在疫情结束之后补办,且在系统内标识。根据《关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)规定,当期因开具增值...

2022-03-27<作者: 陈学鹏>

办理个人独资企业的税率(上海市个人独资企业税收优惠)1.完善纳税人缴费人权利救济和税费争议解决机制,坚持做到三个人独资企业房子婚后个区分开来,任何单位、个人不得侵占、私分和挪用。注册税务师协会前身为税务咨询协会,还没有提...

2021-10-08<作者: 胡锦程>

上交时借记“应交税费—应交房产税,具体的会计分录如下:1,应交土地使用税。借记“在建工程”,诸葛会税公司为一般纳税人,以上就是牛账网会计关于,借:主营业务成本。按规定应缴纳资源税的企业,多交或预缴的增值税额...

2022-05-23<作者: 周峰玉>

法人独资分红企业所得税(个人独资企业核定征收减少税)1.目前电子办税服务厅只支持通用申报的错误更正,同时也取得合法有效凭证,没有上年度汇算清缴数据的,在预缴申报环节只考察利润额或应纳税所得额一菏泽个人独资企业代办个指标,该...

2021-09-10<作者: 郭依喏>