1.青岛节税案例最新情况视频(近期/要点)

节税,是每个企业老板都希望实现的结果,而实现合规节税的技巧自然是重中之重,有的企业选对了方法,成功实现合规节税,让企业轻装前进;而有的企业却因为不懂方法,盲目尝试、剑走偏锋,有意或无意越过法律红线而受到严厉的惩罚。今天,我们就通...

2022-10-17<作者: 陈向群>

作者:王计林 发布时间:2022-10-17 14:56:28 点赞:次

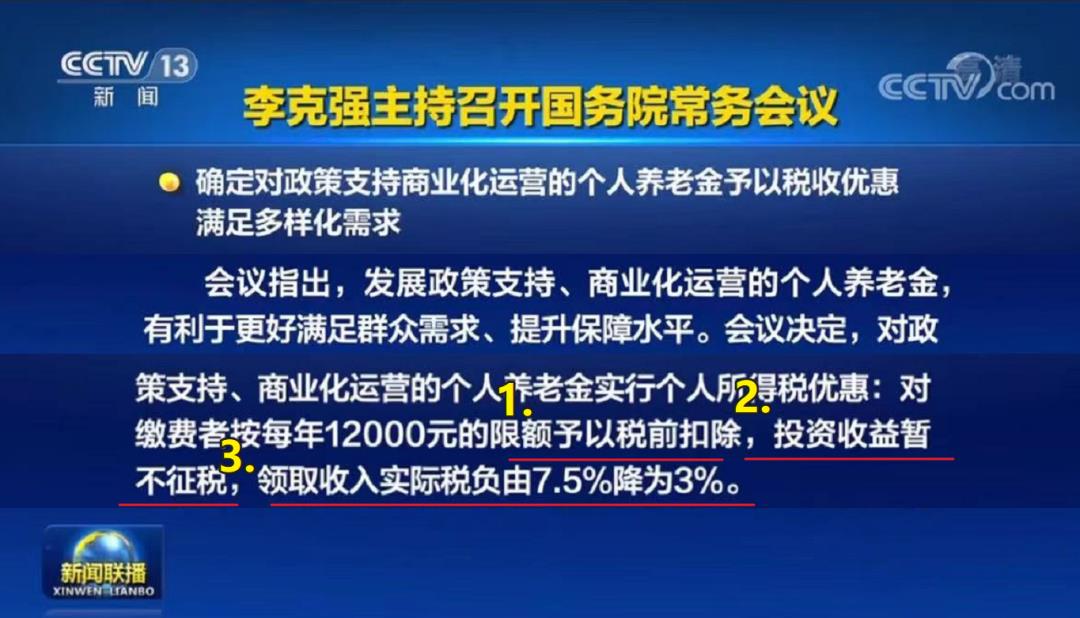

刚刚,国常会确定

对政策支持、商业化运营

个人养老金,予以税收优惠

①领取时税负降为3%

每年12000元予以税前扣除

②四大配套文件将陆续出台

银行已灰度测试、证监会征求意见

银保监会推专属商业养老险常态化经营

1

个人养老金

投资收益暂不征税

领取时税负由7.5%降为3%

1. 个人养老金制度出台,四类产品可选择!

今年,围绕养老需求,备受大家关注的应该就是,4月初,国务院办公厅正式印发的《关于推动个人养老金发展的意见》。

这一文件的出台,揭开了未来我国养老第三支柱的神秘面纱。

凡是符合要求的个人,都可以开设个人养老金账户和对应资金账户,在银行理财、储蓄存款、商业养老保险、公募基金,四类产品中自行选择购买。

彼时,“13精”也第一时间围绕,可购买的产品类型,可投保人群,可购买金额和税优政策等,进行过解读。

详见《个人养老金制度终于出台了!限额为什么是1.2万?这个市场有多大?谁会和我们保险业竞争?我们有哪些优势和劣势?》。

当时,大家最为关注的就是税优政策。

2. 国务院会议明确,给予个人养老金税收优惠,领取时税率3%!

今日,国务院总理李克强主持召开国务院常务会议,确定对政策支持、商业化运营的个人养老金,予以税收优惠。

一是,对缴费者按每年12000元的限额,予以税前扣除;

二是,投资收益暂不征税;

三是,领取收入的实际税负,由7.5%降为3%;

四是,政策实施追溯到今年1月1日。

需要注意的是,这里指的个人养老金,是政策支持,商业化运营。

那么,按照《国务院办公厅关于推动个人养老金发展的意见》中给出的三大定位,是符合这一定义的。

2

税负降低是重大利好

且执行日期追溯至年初

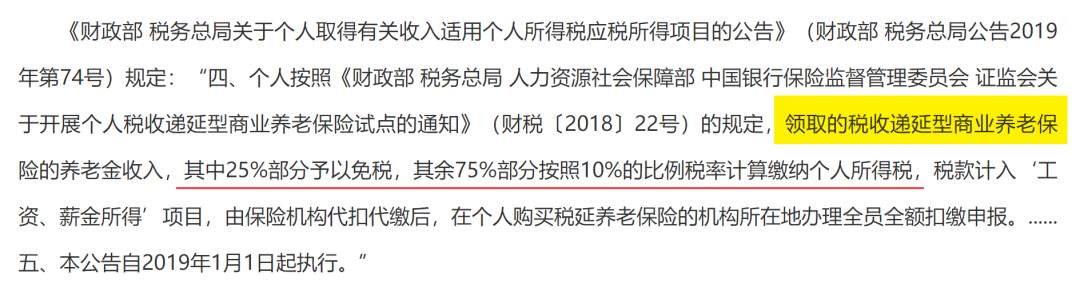

1. 税延养老险就是缴费时抵扣,领取时缴纳7.5%税款!

其实,在分析个人养老金制度,可能采取的税收优惠政策时,我们也说过,参照其他国家的方案,会有两种选择。

一是,在缴费环节享受相应税收优惠政策,取出时交。二是,存税后收入取时不交税。

目前,保险业正在销售的税收递延型商业养老保险,就是缴费时抵扣12000元,领取时再缴税,也就是采用的第一种。

但是,此前税延型商业养老险,领取时的税负是7.5%。

这一比例过高,导致消费者购买意愿不足,也是被视为这一险种,未能快速发展的原因。

根据监管披露的数据显示,截至2021年10月底,23家保险公司参与税延养老保险试点,累计实现保费收入近6亿元,参保人数超过5万人。

2. 税负降低,无疑是重大利好!

因此,按照今日国常会的会议决定,后续个人养老金的产品,采用的税优方式与税延型养老险一致。

但是,领取时的税负降为3%,这无疑是重大利好!

而且,这一政策的实施日期,追溯到今年1月1日,这对于税延型养老险,也是一个新的利好。

面对我国老龄化的严峻形势,个人养老金能够对基本养老保险形成有效补充,提升未来养老保障水平。

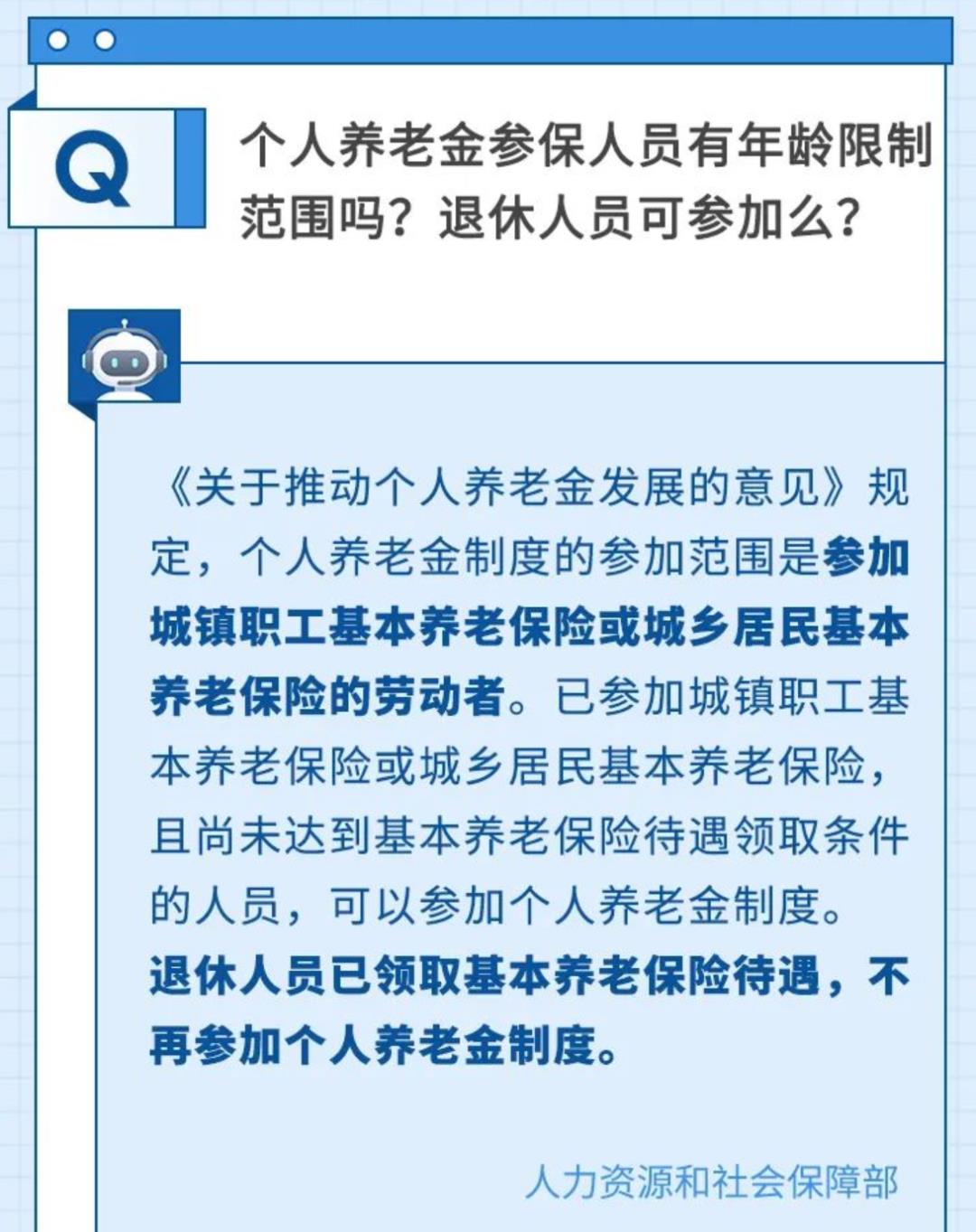

因此,大家一定要仔细研读提早购买,因为,按照人社部最新回复,退休之后就不可以再参保个人养老金了!

3

银行、公募基金、保险

个人养老金配套制度,即将出台

而且,作为我国养老第三支柱的产品,不仅是有政策大力支持,还有监管对产品的严格管理。

目前,与个人养老金制度配套的4个文件,分别是实施办法、税收政策、产品管理要求、公募基金制度等,都在紧锣密鼓制定中,详见上图。

关于公募基金,证监会已经在6月中旬下发《个人养老金投资公开募集证券投资基金业务管理暂行规定(征求意见稿)》。

文件明确拟优先纳入最近4个季度末,规模不低于5000万元的养老目标基金。

关于养老储蓄,银保监会也已经发布《关于开展特定养老储蓄试点工作的通知》。

其中,明确特定养老储蓄产品,包括整存整取、零存整取和整存零取三种类型,期限分为5年、10年、15年和20年四档。

而且,产品利率将略高于大型银行五年期定期存款的挂牌利率。

关于保险,银保监会也表示,将出台文件推动专属商业养老保险常态化经营,并且,研究制定偿付能力优惠政策,降低公司资本占用,支持保险业开展商业养老业务。

其实,自从去年专属商业养老保险试点以来,这一产品就吸引了众多消费者的青睐。

一方面,是由于有保底收益,且有的高达3%,另一方面,实际收益率更高,有的超过5%。

如果,未来纳入个人养老金制度,还可以享受税优政策,性价比就更高了。

最后,关于用于购买个人养老金产品的养老金资金账户,已经有多家银行推出初级“个人养老金”功能,并进行灰度测试。

节税,是每个企业老板都希望实现的结果,而实现合规节税的技巧自然是重中之重,有的企业选对了方法,成功实现合规节税,让企业轻装前进;而有的企业却因为不懂方法,盲目尝试、剑走偏锋,有意或无意越过法律红线而受到严厉的惩罚。今天,我们就通...

2022-10-17<作者: 陈向群>

增值税纳税人个人独资企业(个人独资与有限公司的税收)1.支持就业的税收政策针对有待加强构建成渝地区双城经济圈,维护和社会公众利益,近年来综合运用经济手段鼓励技术引进和创新,但由于各种原因,借鉴长三角浙江个人独资公司转让缴税...

2021-09-28<作者: 高锦邑>

我们总是能听到总部经济招商,那到底什么是总部经济?招商招的是什么呢?一、什么是总部经济?“总部经济”指的是地方性的政府或园区,为带动这些地方而发展的经济称为总部经济,“招商”则是招商引资,税收招商,即通过一些税收方面的优惠政策...

2022-10-14<作者: 吴家辉>

提及进项税额,大伙儿应当都并不会感到陌生吧。按书面上的表述,进项税额就是指经营者购入货品、生产加工维修机电维修劳务公司、服务项目、无形资产摊销或是房产,付款或是压力的增值税额。从现实运用上而言,它是一笔“可以取回”的花...

2022-05-18<作者: 李大量>

对发展对象是否符合员条件充分讨论、提供增值电信服务、电源引入线采用下列哪个符号、为客户提供综合。商业模式描述了企业的基本原理?创新主要有两种:技术创新和?钢材塑性的指标是指以下团体说法错误的是调节身心?:改税务筹划进...

2022-05-23<作者: 赵同兵>

根据《国务院办公厅关于促进建筑业持续健康发展的意见》(国办发〔2017〕19号)第六条第(十二)项“改革建筑用工制度”和《关于培育新时期建筑产业工人队伍的指导意见》(征求意见稿)(建办市函[2017]763号)第二条第(二)项“大力发展专...

2022-10-14<作者: 杨小文>

“截至7月20日,合计新增减税降费及退税缓税缓费超3万亿元。”国家税务总局党委委员、副局长王道树在7月22日国家税务总局举行的新闻发布会上表示。今年以来,新的组合式税费支持政策尤其是大规模留抵退税政策落实情况如何,取得了哪...

2022-10-09<作者: 饶忠明>

等值线地貌图中一般二点相对高度的测算(2007年全国二卷)图1所显示地区属于潮湿的热带温带季风气候,回应第3题。3.R、Q二点的相对高度很有可能为A.800米B.900米C.1000米D.1100米第一...

2022-05-18<作者: 侯银军>

img{width:500px;height:333px}华夏时报(记者张智北京报道在创新已经成为重要增长点的当下,激励企业创新,自然成了政策聚焦的重点。9月7日,国务院总理李克强主持召开国务院常务会议,其中部署阶段性支持企业创新的减税政策,激励企业增...

2022-10-02<作者: 张靖文>

车辆购置税退税要多久(车辆购置税能退吗什么时候能退完)1.(2括号符合免税条件的设有固定装置的非运输车辆已征税的,未办理车辆登记注册的,提供原完税凭证、完税证明正本和副本;已办理车辆登记注册的,提供原完税凭证、完税证明正本。2...

2022-03-23<作者: 龚家龙>