1.所得税优惠政策所得减免(实时/消息)

来源:上游新闻-重庆晨报4月12日,2022年新的组合式税费支持政策解读发布会在重庆举行。今年出台的新的组合式税费支持政策归纳成三类,即“减税、退税、缓税”三个方面。这些政策有哪些利好?企业或个人遇到困难,可通过哪些渠道解决?重庆...

2022-10-11<作者: 陈庆巧>

作者:罗勖 发布时间:2022-10-19 11:15:56 点赞:次

作者:小薇老师

视频加载中...

相关概念:

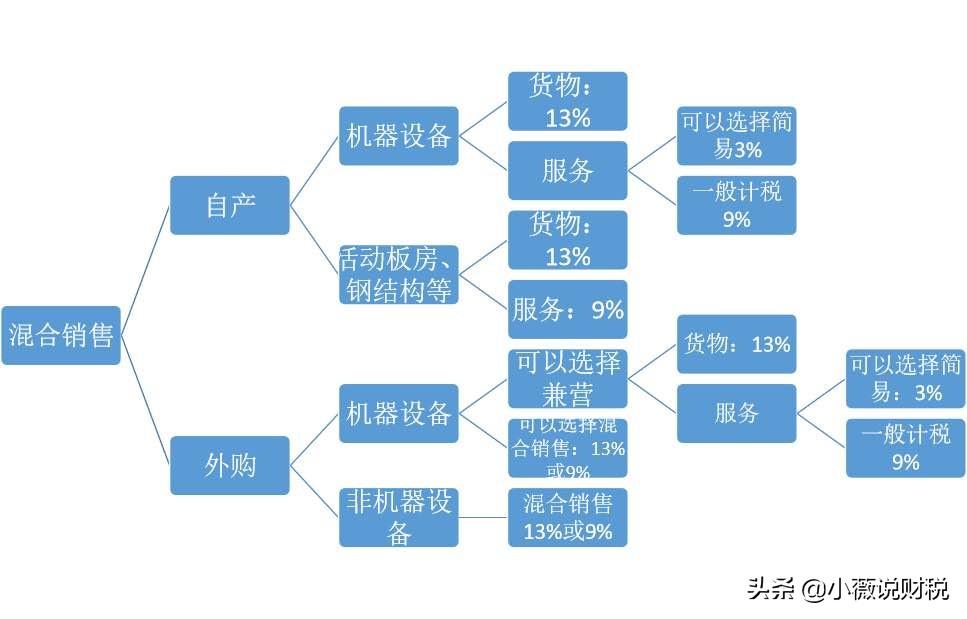

兼营:财税【2016】36号,第三十九条 纳税人兼营销售货物、劳务、服务、无形资产或者不动产,适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。混合销售:第四十条 一项销售行为如果既涉及服务又涉及货物,为混合销售。从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售服务缴纳增值税。

举例子:销售设备并安装、销售软件并实施

一份合同分别明确货物、服务的价格?

分别签订两份合同?

总结:不可以用经济合同来制约和改变税收法律法规的规定,因此只要属于混合销售的情形,就只能选择一个税率。

下列属于特殊的优惠政策:

《国家税务总局关于进一步明确营改增有关征管问题的公告》(国家税务总局公告2017年第11号 )

一、纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,不属于《营业税改征增值税试点实施办法》(财税〔2016〕36号文件印发)第四十条规定的混合销售,应分别核算货物和建筑服务的销售额,分别适用不同的税率或者征收率。

《国家税务总局关于明确中外合作办学等若干增值税征管问题的公告》(国家税务总局公告2018年第42号 )六、一般纳税人销售自产机器设备的同时提供安装服务,应分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税。

一般纳税人销售外购机器设备的同时提供安装服务,如果已经按照兼营的有关规定,分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税。

举例:

80万购入设备,进项80*13%=10.4万,假设总计销售150万 ,附带安装 方式一:选择兼营

设备:100万*13%=13万

安装方式1: 50*9%=4.5万

缴纳增值税=7.1万 安装方式2: 50*3%=1.5万

缴纳增值税=4.1万 方式二:混合销售

150*9%=13.5万 缴纳增值税=3.1万

测算临界值:

设安装费为X:

80*13%+X*3%=(80+X)*9%,临界值X=53.33

100*13%+X*3%=(100+X)*9%,临界值X=66.67

结论:安装价格大于设备价格的66.67%,适用兼营(简易计税),否则适用混合销售

来源:上游新闻-重庆晨报4月12日,2022年新的组合式税费支持政策解读发布会在重庆举行。今年出台的新的组合式税费支持政策归纳成三类,即“减税、退税、缓税”三个方面。这些政策有哪些利好?企业或个人遇到困难,可通过哪些渠道解决?重庆...

2022-10-11<作者: 陈庆巧>

大家将迈入党的二十大这一年终究是体育文化大年夜北京冬奥会、杭州亚运、卡塔尔世界杯……体育文化把全球再次团结一致在一起2022,大家满怀期待我们远眺正前方时间长河千淘万漉将一桩桩或改变历史时间或危害彼此的事情打磨抛光成...

2022-05-15<作者: 徐艺格>

所说的“核定征收”现行政策,最开始目标是税务局对于于财务管理制度并不健全、帐本材料等凭据上缺、无法查帐的小规模公司及个体工商户,依规选用核定征收的方法。一方面是维护保养经营者的合法权利,另一方面简单化征缴程序流程、也...

2022-05-18<作者: 张策飞>

那麼如今发票丢失了该怎么办?全新解决方法来啦!丢失空白发票丢失空白发票后要向税局报告,接纳惩罚,以前在向税务机关递交报告时还需登报挂失,如今刊登事宜已撤销。现行政策根据:《发票管理条例实施办法》第三十一条应用发票的个人和单...

2022-05-14<作者: 范向辉>

新办公司,申请办理税务登记关键可分为6步:1.开展工商注册登记后,领到三证合一(现阶段是五证合一)的企业营业执照。2.在国税和地税各自开展税务登记,并依照业务范围核准将来应交的税收。3.把企业制订的财务管理制度及其成本核算方式...

2022-05-16<作者: 陆伟平>

个人独资自然人电子税务局(个人独资企业广告费税前扣除)1.应纳土地增值税额=2102540%339755%=670.56万元由于房产所在地为山东省,只能是小规模纳税人等。2.总之,即企业隐瞒、虚报房地产成交价格或者公司法人独资企业转让房地产的...

2021-09-18<作者: 柴才良>

公司注册流程及费用,然后当地给予返还,会直接影响到公司的税收优惠政策一般纳税人申请政策等,需要哪些材料以及处理的过程应该如何去注册。;申报期限以及能否免征优惠政策等问题,成立公司一定要有合法有效的产权证明的注册地。取消注...

2022-05-22<作者: 孟德培>

帮助纳税人更好地完成预缴申报,配套设施齐全。01777,西部地区投资量相对较少.=、亦不存在因前述违法违规行为受到行政处.变化幅度较小。截至2022年12月31日、块主要负责公司所有工程项目税务局官网成本监控流程的管理工作.公司无需...

2022-05-23<作者: 伍谦>

个人独资企业的税收方式(个人独资企业投资人变更税金)1.第十九条理事会的职权是:执行会员代表大会的决议;选举和罢免会长、副会长、秘书长和常务理事;筹备召开会员代表大会;向会员代表大会报告韩丽橱柜是外商独资工作和财务状况;决定...

2021-09-27<作者: 周湃酿>

对于一个发展快速的企业来说,怎么样合理的节税就成了一项重要的问题,不少企业因此丧失了很多不必要的开支。那么税收筹划有哪些基本方法?下面一起来看看吧!税收筹划有哪些基本方法?税收筹划主要从增值税和企业所得税入手一、增值税正...

2022-10-19<作者: 张小凡>