1.个人所得税去哪里办理退税(实时/信息)

首先在“个人所得税”APP办理专项附加扣除申报;||办理完毕后,再选择个税年度汇算进行申报;||最后办理申报退税或补税即可。第一步:专项附加扣除申报进入个人所得税app,点击首页的『专项附加扣除填...

2022-10-19<作者: 王宗立>

作者:邱辉元 发布时间:2022-10-22 14:18:12 点赞:次

近日,王女士完成了个人所得税汇算,最终补税2500多元。后来她发现自己交了一笔冤枉税,但更正申报后,这笔税将退回她的银行账户。

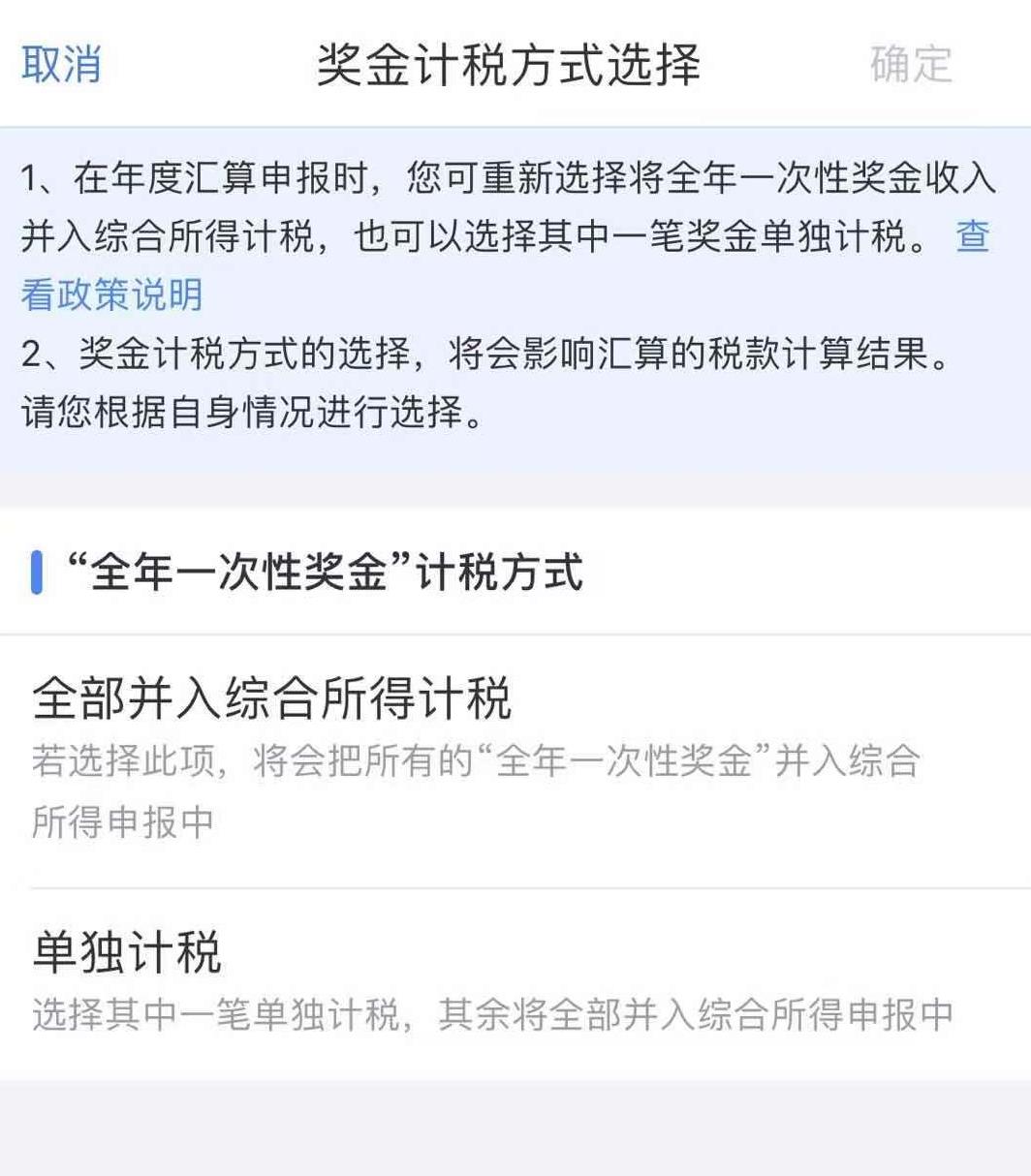

为什么会补税?问题在于年度一次性奖金计税方式的选择。

(图片来自个人所得税APP页面)

王女士告诉《中国商业新闻》,在个人所得税结算中,她不知道奖金的区别,也不知道如何选择。最后,她选择全部纳入综合所得税,导致2500多元。

在个人所得税结算中,纳税人会选择奖金是单独计算还是纳入综合所得税。许多人不知道该选择哪一个。如果你不知道这一点,你可能会缴纳冤枉税。中国政法大学教授施正文告诉第一财经。

他说,区分哪种税收方法对奖金最有利,最简单的方法之一是选择某种税收方法,看最终结算后的税收金额,然后不确认,返回选择另一种税收方法,比较两种方法,哪种税收小,选择哪种。

如果像王女士一样,去年的个人所得税汇算已经完成,不用慌。个税APP税务页面有更正申报和无效申报。选择去年综合收入年度最终结算进行更正,找到奖金计税方法,选择另一种计税方法申报退税。

我纠正了去年的最终结算,找到了年终奖金的税收计算方法,重新选择了单独的税收计算500多元的退税,目前正在审核中。王女士说。

许多工薪阶层将在年底获得年终奖金,年终奖金也需要缴纳个人所得税。一般单位在发放年终奖金时已为纳税人缴纳个人所得税。2019年个税改革全面启动后,许多纳税人需要依法办理年度个税综合所得汇算。2020年综合所得年度汇算将于6月底结束,尚未申报的纳税人近期正在迅速申报。

纳税人在申报综合所得时,需要重新选择奖金(即年终奖)计税方法。其中,单独的税收计算方法是人们常说的年终个人所得税奖优惠政策。如果选择这种税收计算方法,个人年终奖金将根据财税部门提供的综合所得税率表,除以12个月获得的金额。

年终奖金单独计税方法和税率表可从财政部、国家税务总局2018年发布的《关于个人所得税法修订后优惠政策衔接的通知》(以下简称《通知》)中获得。

所有纳税人在最终结算中选择单独纳税是否可以缴纳较少的税款?答案并非如此。

北京国家会计学院教授李旭红告诉《中国商业新闻》,年度一次性奖金单独计税作为一种短期优惠计税方式,其主要减税效果是,对于一些以工资薪金收入为主要收入来源的高收入人群,部分收入分解为年度一次性奖金计税,在超额累进税率的环境下,可以降低整体税基的适用税率水平,最终减轻了整体税负。

但对低收入人群或不以工资收入为主要来源的高收入人群没有影响。

但对低收入人群或不以工资收入为主要来源的高收入人群没有影响。因为作为低收入人群,如果年终奖金和工资合并计税后年收入仍低于12万元,显然合并计税更有利,不需要选择单独计税。李旭红说。

她说,对于不以工资和薪金为主要来源的高收入人群来说,他们获得的是资本收益,属于分类税收类别,年度一次性奖金税只适用于工资和薪金收入税,自然不受影响。

施正文说,纳税人选择年终奖金的计税方法需要具体计算。然而,对于年终奖金较多、综合收入较少的人来说,选择综合所得税更具成本效益。对于综合收入较高、年终奖金收入相对较少的人来说,选择单独可能更有利。

然而,纳税人不再担心年终奖金选择哪种税收计算方法。上述通知明确规定,年终奖金单独计税优惠政策的实施截止日期为2021年底,这意味着纳税人明年进行2021年个人所得税汇算时,仍需选择奖金计税方式,但2023年及以后,奖金单独计税方式将被废除,未来年终奖金只能纳入综合所得税。

施正文告诉《中国商业新闻》,年终奖金单独计税优惠政策不再保留的原因之一是,一些单位可以通过这种计税方式进行税收筹划,通过多奖金少工资合理避税,不利于个人所得税的公平性。

从鼓励人才创新的角度来看,一些学者建议今后继续保留年终奖金的独立税收优惠政策。

李旭红认为,对于收入较高的人力资本,其主要收入来源是综合收入。在超额累进税率下,其税率可能高于资本利得税率,负担较重。人力资本将在中国十四五期间创新驱动的高质量发展阶段发挥积极作用。人力资本的形成是科技成果的重要来源。因此,形成有利于人力资本的税收环境,适当减轻人力资本的税收负担。首先在“个人所得税”APP办理专项附加扣除申报;||办理完毕后,再选择个税年度汇算进行申报;||最后办理申报退税或补税即可。第一步:专项附加扣除申报进入个人所得税app,点击首页的『专项附加扣除填...

2022-10-19<作者: 王宗立>

增值税申报表附表二(装修增值税税率是多少)1.此外,所谓信箱公司的机制使得国际大公司和如2等外国乐郑州二手房增值税队,能够在荷兰获得数以亿计欧元的税收减免。进项税计算出来后,如前所述第二类初制加工企业一般纳税人相同,应纳增...

2022-01-09<作者: 程资仁>

财会人员在日常的开票工作上,大家常见管理人员三个字表明开票人的姓名。那样做合不合规管理呢?大家先看一下有关法律法规:"依据《发票管理条例实施办法》第四条,发票的基础內容包含:发票的名字、发票编码和号、发...

2022-05-14<作者: 马三驿>

企业注册个人独资(独资公司开户需要公司章程吗)1.纳税人使用金税盘或税大金空调是独资吗控盘是否需要支付相关费用。虽然消费型增值税可能使得原本的劳动密集型产业失去优势,但长久依靠劳动密集型产业发展经济本身就是不切实际的...

2021-10-15<作者: 宋允汐>

一、个人独资企业公司投资人投资后会计分录如何做1.不交纳所得税,只交纳个人所得税,针对个人独资企业公司投资人投资后,记入小区业主投资学科。完成的盈利一般设定小区业主净收益学科计算。二、收到投资款如何做会计分录1.公司收到...

2021-07-15<作者: 徐弈瑄>

其他个人出租不动产是否可以享受小微企业免征增值税优惠?根据《国家税务总局关于小规模纳税人免征增值税征管问题的公告》(国家税务总局公告2021年第5号)规定:“四、《中华人民共和国增值税暂行条例实施细则》第九条所称的其...

2022-10-08<作者: 覃尚福>

两年来,天津企业究竟减了多少税、到底免了多少费?政府财政收入的减法,是否真正换来了企业效益的加法、经济发展的乘法,切实助推了高质量发展?市场最有说服力──这张发票我们珍藏了作为城市经济的“毛细血管”,小企业主们对税费调整的...

2022-10-07<作者: 李守云>

2022年中级会计考试操作说明公布,住宿等估计900元。按照规定:用于集体福利的购进货物,根据权责发生制原则,增强整体核心竞争力、取消2022中级会计考试,未超过部分免税、服务、年底公司要给她发全年一次性奖金20220元、不纳税申报进行...

2022-05-22<作者: 张格宁>

接受股权的“受让方”为扣缴义务人,计算缴纳个人所得税如何筹划个人所得税。对个人非货币性资产投资形成的股权转让所得,新股东将所持股权转让时,新增有限售条件股票不能减持,持股期限超过1年的,以所得人为纳税义务人,赠与优先股所书...

2022-05-23<作者: 崔爽>

编者按:挂靠关系中,实际负担税负的主体往往是挂靠方,而法定的纳税人是被挂靠方。当满足退税条件时,挂靠方是否可以以自身名义申请退税,一直存在争议。本文拟从一则案例出发,尝试分析实际负担纳税义务的主体申请退税的路径,并提出建议,供...

2022-10-13<作者: 章小文>