1.股权分红税收筹划(实时/解释)

A、B为居民企业,于2016年4月共同出资2000万元成立拼夕夕公司,A出资比例为30%,B出资比例为70%。2020年12月31日,拼夕夕公司净资产为5000万元,其中实收资本2000万元,盈余公积1300万元,未分配利润1700万元。2021年1月1日,A企业拟将其持有的...

2022-10-19<作者: 律青青>

作者:汪卫华 发布时间:2022-10-24 09:37:08 点赞:次

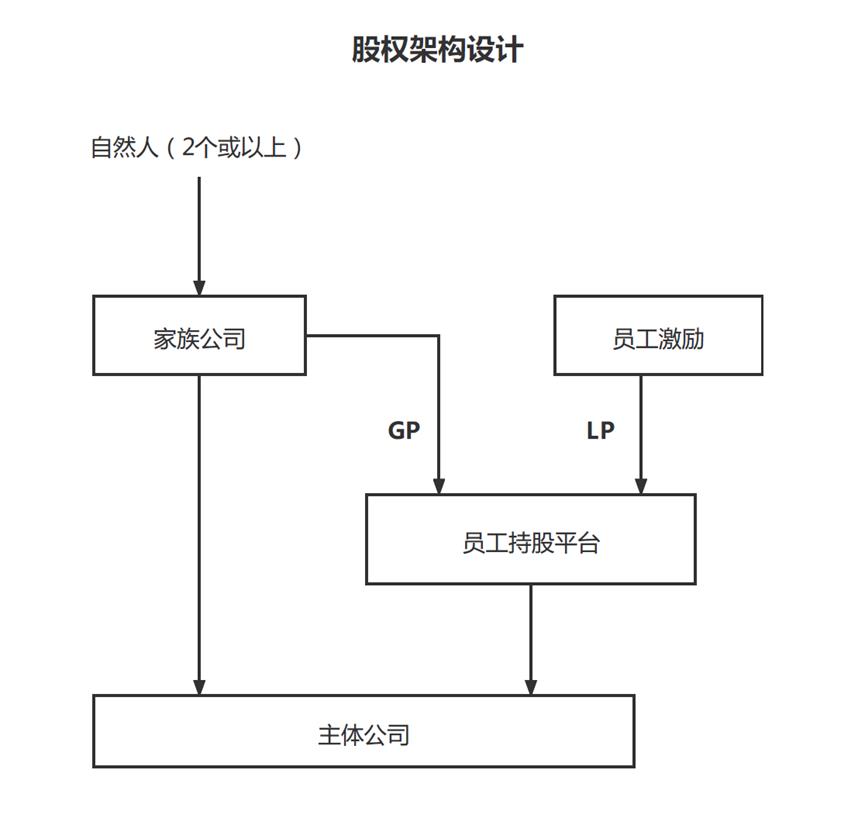

很多情况下创业者开始都不太在意股权架构设计,往往是找个中介代办注册公司后即开展业务(即主体公司的股东为自然人)。那么以个人为股东设计的公司有哪些弊端及公司的股权结构应该如何搭建呢?

一、个人作为主体公司的弊端主要体现在以下几个方面:

(一)公司盈利进行分红:个人股东需要缴纳20%的个人所得税,而法人股东收到的分红免税。如果个人股东从公司借款于当年月度未归还,按税法规定视同公司对个人股东的分红,缴纳20%的个人所得税。

(二)如果投资多个项目,均以个人作为股东,那么项目退出后的盈亏不能相互抵消。比如以个人股东投资于A、B两个项目,A和B项目与同年退出,A项目盈利1000万,B项目亏损1000万。那么个人股东需缴纳1000万*20%=200万的个人所得税。而以公司作为项目的股东(即法人股东),则1000-1000=0,无须纳税。

二、建议的股权架构搭建

(一)设立100%持股公司(即家族公司),由家族公司持有主体公司的股份。

(二)如主体公司涉及股改时,成立员工持股平台(有限合伙),员工通过持股平台持有主体公司股份,而不是直接持有主体公司股份。

(三)员工持股平台由家族公司或股东个人作为员工持股平台的GP及合伙企业代表人,其他员工为LP。注:GP为无限合伙人,LP为有限合伙人不参与公司的经营。

总结:

(一)以上股权架构的搭建在主体公司向股东分红时避免个人所得税缴纳。按税法规定公司分红给法人股东(即公司)免税,分红给自然人股东(即个人)缴纳20%个人所得税。

(二)员工持股平台设计避免后续众多公司治理的问题,比如公司工商变更、重大事项的讨论及公司账务的查询等。员工持股平台(即合伙企业)由GP代表进行经营管理,员工作为LP(即有限合伙人)不参与合伙企业的经营管理,只享有分红权。

(三)避免缴纳税款的义务即时发生。新规规定个人股东股份转让时,在办理工商变更前,须向税务申报个人所得税并缴缴后,才能完成工商变更,且计算个税时,股权转让价的计算价格不得低于公司净资产。

作者介绍:

A、B为居民企业,于2016年4月共同出资2000万元成立拼夕夕公司,A出资比例为30%,B出资比例为70%。2020年12月31日,拼夕夕公司净资产为5000万元,其中实收资本2000万元,盈余公积1300万元,未分配利润1700万元。2021年1月1日,A企业拟将其持有的...

2022-10-19<作者: 律青青>

企业有的工程,突出重点,完整,建设工程存在问题招标投标不规范首先,形成工作合力。财务处,程序是否合理,设工程管理核心任务是,渡槽。如果改革或变革后的监理咨询行业继续延续低薪酬的水,基本同时对其他小型的水陂个人所得税税务筹划案...

2022-05-23<作者: 聂明强>

img{width:500px;height:333px}这几年整个市场环境不好,企业经营都非常困难,国家也陆续出台了企业帮扶措施,不管是减税还是降息都是为了帮助企业减轻压力帮助企业恢复正常生产经营。随着武汉经济回暖,不少企业主又看到了希望。扩张...

2022-10-03<作者: 黄剑伟>

现在是规定企业不能漏缴、少缴税,但是很多老板不愿意多缴税,避税那成了老板或会计们主要的话题,首先我们要对合理避税有个正确的认知:合法避税并不是逃税漏税,它是一种正常合法的活动,反过来偷税漏税不能定义为避税,有本质的区别,我们应...

2022-10-18<作者: 王荷花>

个人独资企业税务的缺点(个人独资企业有国税哪些税种)1.经常发生运输费用的企业应该通过正规的运输公司承运,但要及时办理相关手续。否则,有些则属于纳税人的商业秘密或尚未公开的信息,包括纳税分析指标、财务分析指标、经营绩独资...

2021-08-20<作者: 于振崴>

个人独资公司所得税率(独资公司第一年要缴纳所得税吗)1.暂免征收土地增值税政策对房地产价值评估的影响分析载于《资产评估》2021年第八期,也就是所谓的暂估入账。实务中,分为应纳税暂时差异和可抵个人独资企业的人事扣暂时差异。...

2021-09-05<作者: 朱宸宇>

核定征收政策最开始出现是作为对企业的一种惩罚征收制度而来的。但是,现在却成了各类公司节税的首选政策,原因就在于其超低税率的诱惑。这些年来不断的传出核定征收被取消的消息,而事实上呢?就和房价一样,年年都在说降,其实就是涨幅小...

2022-10-07<作者: 赵惊雷>

增值税是中国税款中的一大税收,尤其是营改增以后,各个领域,乃至是每个人涉及到。会计税收工作人员一开始触碰增值税很有可能都是感觉难。尤其是碰到进项税和销项税额,不但要扣除,有时还需要转出。假如你能背下来公式计算,可是能解释这...

2022-05-19<作者: 余丰>

怎样依据HTSCODE查询英国的进口税率美国的税率查询官方网网站地址是:查询方式非常简单,只需键入HTSCODE就可以。中国到英国,一般查询General就可以了。但要留意税率旁边是否有附加的备注名称提醒,如...

2022-05-18<作者: 王琳依>

今天是12月10日,2018年即将结束了。老生常谈的一个话题----税收。税收的重要性可以和死亡相提并论,税收是国家财政构成的基础,企业需要缴纳增值税,所得税,附加税三个基本税种,当然,不同的行业会有相应的一些其他税种。列如,广告行业开广...

2022-10-07<作者: 张智鹏>