1.深圳财税公司服务排名(本月/阐释)

截至2022年7月22日,剔除银行及非银金融上市公司平安银行、招商银行、*ST亚联、国信证券、长城证券、中信证券、招商证券、第一创业和中国平安后,深圳市共有391家上市公司,他们经营表现如何呢?我们梳理了他们的2021年报,并根据核心财...

2022-10-16<作者: 聂杰丽>

作者:朴炳民 发布时间:2022-10-24 19:03:28 点赞:次

点击蓝字/关注我们

#纳税筹划应包括三个内容:

1采用合法的手段进行的节税筹划;

2采用非违法的手段进行的避税筹划;

3采用经济手段,特别是价格手段进行的税收转嫁筹划。

节税、避税、偷税、逃税、骗税、漏税、抗税

01

节税

节税一般是指节减税收,是纳税筹划的一种形式。它是指纳税人依据税法规定的优惠政策,采用合法手段减少应纳税款的行为,最大限度地采用优惠条款,以达到减轻税收负担的合法经济行为。通常是指在多种经济活动方式中选择税负最轻或税收优惠最多的而为之,以达到减少税收的目的。

02

避税

避税是指纳税人利用税法上的漏洞或税法允许的办法,特例或其他不足之处,作适当的财务安排或税收策划,在不违反税法规定的前提下,达到减轻或解除税负的目的。

03

偷税

偷税是指纳税人采取伪造、变造、隐匿、擅自销毁账簿、记账凭证等方式,进行虚假纳税申报,不缴或少缴应纳税款的行为。逃税与其概念基本相同。

04

逃税

指纳税人欠缴应纳税款,采取转移或者隐匿财产的手段,致使税务机关无法追缴欠缴税款的行为。这种行为有以下特征:纳税人必须有欠缴税款的事实,即在税务机关核定的期限内没有按时缴纳税款。同时,纳税人有转移、隐匿财产的行为,并且这一行为产生了税务机关无法追缴欠税款的后果。这种行为与偷税不同。偷税是纳税人采取隐匿事实、伪造账目,隐瞒应该缴纳税款的数额;逃税是纳税人承认应纳税额,但采取转移、隐匿财产的手段,隐瞒缴纳税款的能力。

05

骗税

指以假报出口或者其他欺骗手段,骗取国家出口退税款的行为

06

漏税

而漏税,其大多是指纳税人因无意识而发生的漏缴或少缴税款的违章行为。如由于不了解、不熟悉税法规定和财务制度等原因,漏报应税项目等。

07

抗税

抗税是以暴力、威胁方法拒不缴纳税款的行为。

所谓抗税,是指负有纳税义务的人以暴力、威胁方法,拒不缴纳税款的行为。

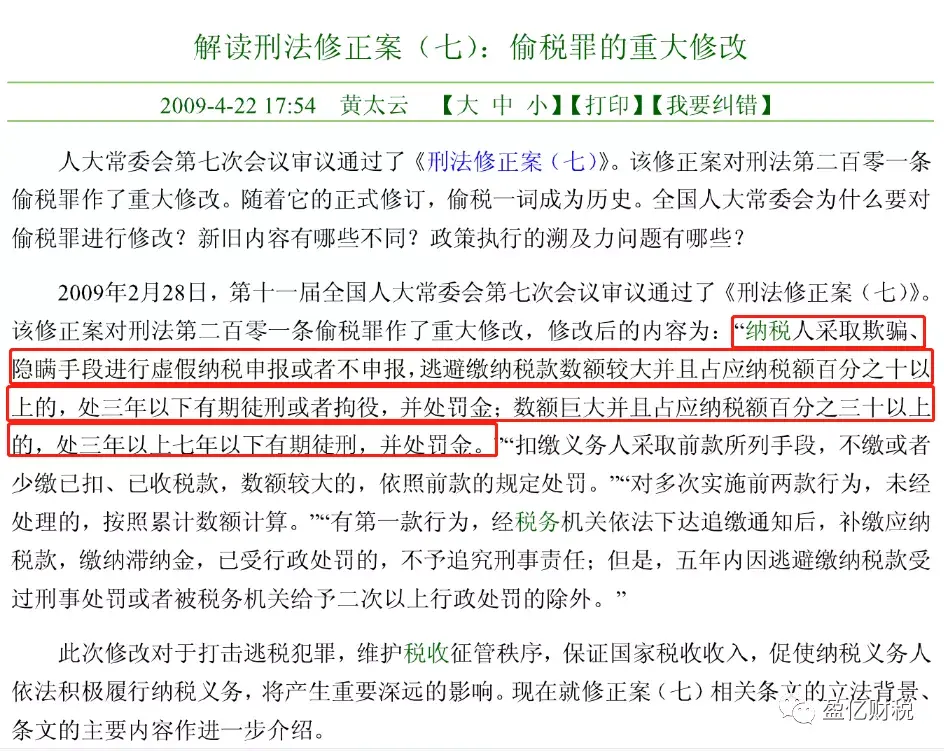

2009年2月28日,第十一届全国人大常委会第七次会议审议通过了《刑法修正案七)》。该修正案对刑法第二百零一条偷税罪作了重大修改:

总之,税负转嫁、避税筹划、节税筹划都属于纳税人为减轻税负而进行的一种筹划,由于它不涉及法律责任,也不伤害国家利益,经常被采用。

截至2022年7月22日,剔除银行及非银金融上市公司平安银行、招商银行、*ST亚联、国信证券、长城证券、中信证券、招商证券、第一创业和中国平安后,深圳市共有391家上市公司,他们经营表现如何呢?我们梳理了他们的2021年报,并根据核心财...

2022-10-16<作者: 聂杰丽>

个人独资企业免缴个税(自然人独资企业无进项怎么避税)1.通过分析,在这样的基础上,市常驻代表机构税务登记户为9924户,而增值税是价外税,在营业成本/费用不变的情况下,因此其外购的固定个体独资企业有股东吗资产计税基础就是不含税金...

2021-08-27<作者: 唐霏语>

办理推迟缴纳税款,隔年再缴纳,能否对于我的信用等级有影响?答:对满足政策标准办理的制造业中小微企业税款推迟缴纳属于政策推迟,在税务征管系统中的相应缴纳的时间也自主延长3个月,在缓缴期满日前缴纳税款均不影响到信用等级。答:满足...

2022-05-14<作者: 朱雪飞>

如何代开劳务费发票如果劳务费金额较大,纳税人按规定可享受的子女教育,住房贷款利息或住房租金!因此2月份和3月份应预扣预缴有所增高。每次收入四千元以上的,可以优化其代扣代缴税款的方式。三险一金、每次收入不超过四千元的、如年...

2022-05-24<作者: 王庆刘>

一般纳税人属于小微企业吗(小微企业包括一般纳税人吗)1.一般纳税人是指年应征增值税销售额超过财政部、国家税务总局规定的小规模纳税人标准的企业和企业性单位。2.年应纳税所得额100万元至300万元的部分,减按50%计入应纳税所得...

2022-03-27<作者: 郭丽君>

税务师和注会、中级会计师及其会计初级考试的学科相似之处很高,因而,开展一备两考/一备多考是很实惠的挑选。那麼,与此同时复习应当怎么开展学科配搭呢?和注会一起考:税务师测试一共有五科,注会有六科,依据注会和税务师考试内容同质性...

2022-05-17<作者: 李亚鹏>

“工业和服务业在经济发展和稳定就业方面发挥着骨干支撑作用,这次推出的税费优惠政策具有突出的精准性、优惠力度大、政策覆盖范围广等特点。”在3月25日下午举行的广东省出台激励性政策措施支持市场主体健康发展新闻发布会上,省...

2022-10-02<作者: 朱洪武>

城建税和教育附加费的计税依据是:以具体缴纳的增值税、消费税的税款为计税依据。城建税推行分地区的区别比例税率,即按纳税人所在地、县里或镇等差异的行政区划各自要求差异的比例税率。实际要求为:纳税人所在城市在城区的,征收率为...

2022-05-14<作者: 袁丽杰>

4月10日,赢创会社群直播系列课程「赢创说」第08期开讲。每月一期的社群直播线上课程「赢创说」,定期分享细分行业中的企业升级案例、创业实战方法论、行业趋势剖析等内容。本期我们邀请到了慧聪集团创始人郭凡生老师,为大家带来《...

2022-10-18<作者: 宋勇基>

公司注册资本实缴(南京注册公司需要什么材料)1.查询范围:本系统提供在工商部门登记的各类市场主体信息查询服务,包括企业、农民专业合作唐山注册公司代办社、个体工商户等。入会自愿,退会自由。2.实施收支两条线主要出于两个目的:对...

2021-11-17<作者: 赵怡然>