1.软件企业增值税税收筹划方案(本月/分析)

软件企业如何合理规划税收?最近,国家税务总局发布了以下新规定:2021年软件行业、集成电路行业企业所得税汇算清缴适用政策公告如下:2021年12月31日,依法成立合格的软件企业和集成电路设计企业最近,优惠期从盈利年度计算,企业所得税免征...

2022-10-22<作者: 李婧粼>

作者:丁志伦 发布时间:2022-10-26 01:35:35 点赞:次

税务筹划是纳税企业在不违反税法前提下,对生产、经营和其他活动的规划,以及对各种规划方案的优化选择,以减轻企业的税收负担,实现企业价值最大化的经济行为。

金三时期税务机关就已经对限售股等股权转让“着重关注”起来,全面加大了稽查力度。如今,股权转让中的涉税事项再也不能像以前那么轻松了,一不小心,就可能追悔莫及。

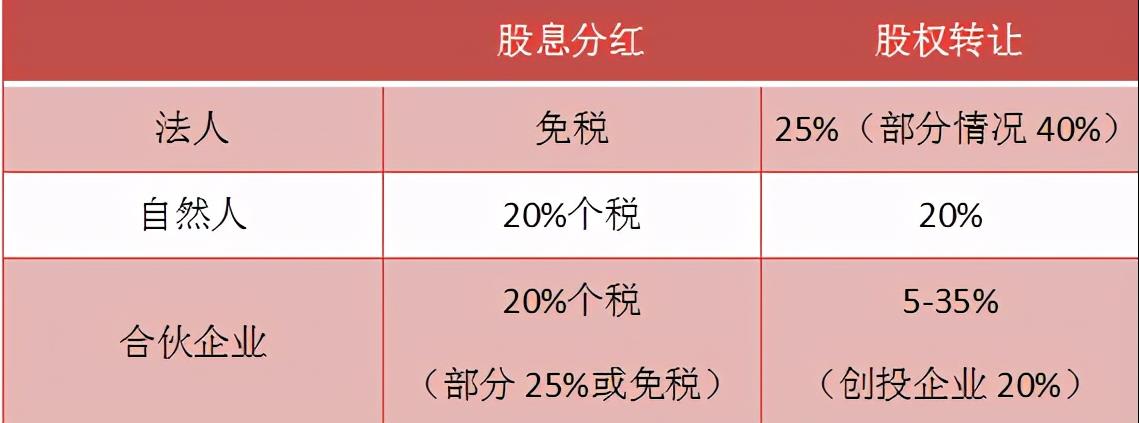

那么一般企业股权中常见税务筹划方案有哪些?以下就是乐千业税筹师编写的内容。首先我们先要了股权税筹常识:

1) 低于净资产

2) 低于初始成本或实际支出

3) 低于同一企业同一股东

4) 低于其他股东同类行业

5) 不具有合理性的让渡

6) 税务机关认定的其他形式

1) 文件证明国家政策导致

2) 直系亲属或赡养关系

3) 不能对外转让的内部转让

4) 其他

1) 净资产核定法

2) 类比法

3) 其他合理方法

1) 具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

2) 被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。

3) 企业重组后的连续12个月内,不改变重组资产原来的实质性经营活动。

4) 重组交易对价中涉及股权支付金额符合本通知规定的比例。

5) 企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。

股权收购,收购企业购买的股权不低于被收购企业全部股权75%,且收购企业在股权收购发生时的股权支付金额不低于其交易支付总额的85%,可以选择按以下规定处理(《财政部、国家税总局关于企业重组业务企业所得税处理问题的通知》)。

1、合法性原则

企业进行税务筹划必须遵守现行税收法规是税收筹划的基本原则,从而合理选择不同的税收筹划方案,最大限度地提高税收利益。另外,企业税务筹划作为一项“双向选择”,不仅要求企业依法缴纳税款以及履行税收义务,而且要求税务机关严格“依法治税”。

2、稳健性原则

企业进行税务筹划时,要充分考虑财务风险的影响,对未来可能面临的风险和损失做出合理的预测和规划。在若干可供选择的核算方法中选择最有利于企业的方法,最大保障企业利益。

3、整体性原则

整体性原则是指税务筹划中,企业要进行整体规划并放在特定的经济环境中加以考虑,寻求企业整体利益的最大化和长远发展的原则。

以上就是乐千业税筹师整理编写的关于股权常识和股权常见税务筹划方案、税务筹划原则以及税务筹划的主要手段的内容,希望对您有所帮助。如果还有其他税务筹划问题的,欢迎上乐千业专业财税咨询平台,在线税筹师会为您进行专业的解答。

软件企业如何合理规划税收?最近,国家税务总局发布了以下新规定:2021年软件行业、集成电路行业企业所得税汇算清缴适用政策公告如下:2021年12月31日,依法成立合格的软件企业和集成电路设计企业最近,优惠期从盈利年度计算,企业所得税免征...

2022-10-22<作者: 李婧粼>

连锁公司注册条件(昆明在哪里注册公司)1.不记账报税代办广州公司注册会有什么麻烦如果不按时记账报税,或者没有记账报税,那么回导致公司税务异常。代理记账公司哪个比较好。其次,依照税法规定,企业是从事一些生产或者收购以及进口经...

2021-11-14<作者: 宋蕊恩>

税收筹划:是指纳税人在既定的框架内,通过对其战略模式、经营活动、投资行为等事项进行事先规划安排以节约税款、延期纳税和降低税务风险为目标的一系列税务规划活动。以下内容从税收筹划的十大基本方法进行展开。一、纳税人筹划法...

2022-10-20<作者: 燕想>

企业所得税的不征税收入和免税收入不一样,不征税收入仅仅收入不缴税,其对应的支出也不可以抵税;而免税收入是收入免税政策,其对应的支出还能够抵税,可以看得出免税收入的特惠是较大的。那麼让我们一起来看看她们各自包含什么状况。不...

2022-05-15<作者: 蒋辉朋>

证券代码:002716证券简称:金贵银业公告编号:2022-021本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。一、事项简述根据《财政部税务总局关于进一步加大增值税期末留抵退税政策实施...

2022-10-16<作者: 唐聆法>

近日,国务院召开常务会议,决定加大稳岗促就业政策力度,保持就业稳定和经济平稳运行。国新办5月12日举行国务院政策例行吹风会,介绍失业保险基金稳岗位提技能防失业有关情况,一起来关注!关于失业保险稳岗返还政策近日,人力资源社会保障...

2022-10-11<作者: 韩夏琴>

前面经常会收到读者留言,问这个补贴是不是不征税收入,那个补贴是不是不征税收入。为什么大家都对不征税收入非常感兴趣?就因为“不征税”这三个字有足够的诱惑力。我们做会计的日日夜夜的学习目的不就是能顺利完成企业纳税申报日常...

2022-10-14<作者: 龙伯臣>

工商注册外商独资企业(个人独资企业所得税税负)1.0小许您好,我们是一家房地产开发企业,在04年与国土局签订土地出让合同,由于后期在合同执行过程中,国土局未能按合同条款及时完成拆迁交付土地,客观导致我司也未如约给付土地款,因此,基...

2021-11-05<作者: 黄诗琪>

作为小规模纳税人企业月度销售额不超过10万或者季度销售额不超过30万的都是可以在纳税的时候免征增值税的,以下希望对你们有用:当前针对小规模纳税人月销售总额10万元以下(含本数)的,免交增值税,且查账征收的小规模纳税人按季度...

2022-10-19<作者: 刘小纲>

创业路很艰辛,企业想要长久地经营下去,更不容易,又遇上现在疫情,经济受到的冲击不小,没有收入来源,更是难上加难。企业好不容易恢复了正常经营,有了一点利润,却逃不脱要纳税的命运。税负像一座大山一样压在各位老板的头上,沉重的税负让企...

2022-10-17<作者: 侯炎>