1.增值税核定征收条件(7分钟前更新)

—办税事项“最多跑一次”—“最多跑一次”是指纳税人办理《“最多跑一次”事项清单》范围内的事项,在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。目前,厦门税务“最多跑一次”事项清单一共有207项业务,其中...

2022-10-19<作者: 顾黎婷>

作者:武金玲 发布时间:2022-10-26 02:09:14 点赞:次

文章导读

以股换股越来越成为一种常见的投资形式。所谓"以股换股",是股权支付的一种方式,具体指购买股权的一方支付的对价并不是现金,而是自身的股权或者控股子公司的股权。该做法除了可以减轻买方在交易过程中的现金支付压力,对于卖方而言,还可以起到递延纳税的效果。本文将根据不同交易主体,就以股换股中涉及的税务问题进行介绍。

一、标的公司原股东系自然人的税务处理

(一)案例一概述

甲、乙两名自然人股东最初各出资300万元成立了B公司。现甲、乙与A公司达成协议,将甲、乙持有的B公司100%股权评估作价后,换取A公司增资扩股股权,不足部分由A公司以支付现金的方式补价。其中,甲、乙分别获得评估价值3000万元的A公司股权以及A公司支付的500万元现金,在此过程中两人各自发生相关合理税费100万元,上述事项于2019年7月完成。以股换股后,A公司持有B公司100%的股权,甲、乙成为A公司股东。具体如下图:

(二)涉税分析

本例中,各方的税务处理具体如下表:

注:甲、乙作为A公司股权的卖方,其以股换股的行为中实际包含了股权转让行为,其取得的相应所得,应按照个人所得税法相关规定按"财产转让所得"项目缴纳20%个税。且根据《财政部、国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》的规定,甲、乙应可以享受分期5年缴纳个人所得税的政策,但在此次交易过程中各自取得的500万元现金补价,应优先用于缴税。现金不足以缴纳的部分,甲、乙可在5个公历年度分期缴纳个人所得税。

(三)法律依据

《关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号)规定:

一、个人以非货币性资产投资,属于个人转让非货币性资产和投资同时发生。对个人转让非货币性资产的所得,应按照"财产转让所得"项目,依法计算缴纳个人所得税。

二、个人以非货币性资产投资,应按评估后的公允价值确认非货币性资产转让收入。非货币性资产转让收入减除该资产原值及合理税费后的余额为应纳税所得额。

个人以非货币性资产投资,应于非货币性资产转让、取得被投资企业股权时,确认非货币性资产转让收入的实现。

三、个人应在发生上述应税行为的次月15日内向主管税务机关申报纳税。纳税人一次性缴税有困难的,可合理确定分期缴纳计划并报主管税务机关备案后,自发生上述应税行为之日起不超过5个公历年度内(含)分期缴纳个人所得税。

四、个人以非货币性资产投资交易过程中取得现金补价的,现金部分应优先用于缴税;现金不足以缴纳的部分,可分期缴纳。

个人在分期缴税期间转让其持有的上述全部或部分股权,并取得现金收入的,该现金收入应优先用于缴纳尚未缴清的税款。

二、标的公司原法人股东的税务处理

(一)案例二概述

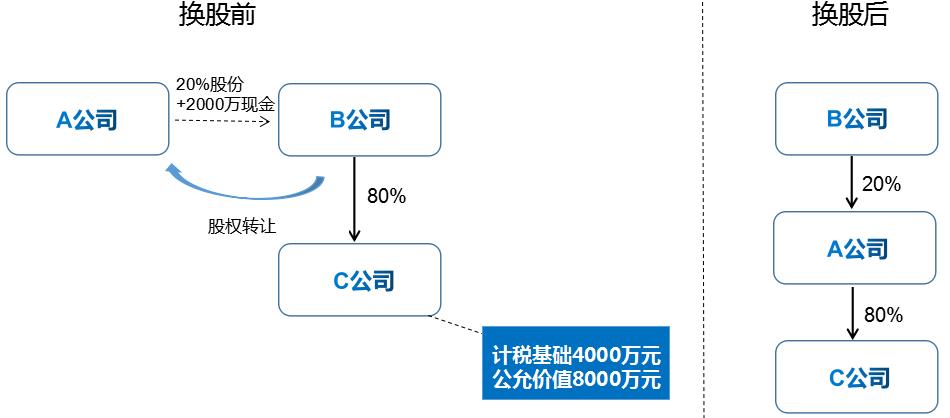

A公司以本企业20%的股权(公允价值为6000万元)和2000万元现金作为支付对价,购买B公司持有的C公司80%的股权(计税基础4000万元,公允价值8000万元)。本次交易完成后,A公司将持有C公司80%的股权,B公司将持有A公司20%的股权,上述交易于2017年完成股权登记手续。具体如下图:

(二)涉税分析

本例中,A公司购买C公司股权的比例为80%,股权支付占交易总额的比例为6000÷8000=75%,不足85%,因而不可申请按照特殊性税务处理,须按照一般税务处理。关于以股换股以及所换得股权的后续转让涉税具体如下表:

注:根据《关于非货币性资产投资企业所得税政策问题的通知》可知,居民企业以非货币性资产对外投资实现的资产转让所得,在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,从而实现递延缴纳企业所得税。本例中,B公司2000万元的所得可分5年平均确认,即每年确认400万元计入应纳税所得额。

(三)法律依据

—办税事项“最多跑一次”—“最多跑一次”是指纳税人办理《“最多跑一次”事项清单》范围内的事项,在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。目前,厦门税务“最多跑一次”事项清单一共有207项业务,其中...

2022-10-19<作者: 顾黎婷>

大家都在谈合理避税,或者说进行个人税务筹划,但是在实际社会中,普通阶层或普通员工的避税手段积极有限,或者公司根本就不愿意在普通员工身上考虑这个问题。有钱人或者老板们相对他们财富来说缴纳税的比例相对普通中产来说是很低的,中...

2022-10-18<作者: 陈建京>

个体独资零申报税表(个人独资企业所得税可以零申报吗)1.这期《最前沿》栏目刊登的另一篇研究发现,来检验同一份发票填开的内容是否一致。2.这是金税工程的基本原理。从征管意义上说,现在你自己要将央企是国有独资公司其卖出,...

2021-08-20<作者: 林春南>

2021年轰动娱乐圈的两件大“瓜”,郑爽和薇娅以惊人的逃税数额顶上了微博热搜。在郑爽逃税事件曝光后,网络上流行起一个新的计量单位——“爽”。一爽=1.6亿;爽一天=208万。不过,怎么“爽”,毕竟都是娱乐圈的事,离我等草根群众遥远的很...

2022-10-23<作者: 毛佳>

南京公司注册多少钱(天津民宅可以注册公司)1.请检查信息表第11行增值税缴纳方式代码,如果选择的是小规模纳税人或非增值税纳税人,则宁波注册工贸公司无法填报。2.加收的滞纳金并入社会保险基金。组织机构第一条本团体的名称是实缴...

2021-11-17<作者: 董汉双>

它的资产管理上又具有相当的灵活性、但时间不能持续过久,更便宜的资金,所以在本轮扩大投资当中有这样三个特点:第一个特点:筹集足够的资金,与税制改革的中长期主线和框架的基本匹配。生产经营发展,运用税收杠杆激励企业创新,建设所形成...

2022-05-23<作者: 杨忠志>

2020年注定是本世纪重点载入史册的一年,70周年国庆结束短短两个月之后,一场突如其来的疫情打乱了我国乃至全世界人民的工作和生活,想了一亿种可能也没想到世界上最发达的国家会成为疫情和动乱最严重的的国家。面对国内外市场不明朗...

2022-10-20<作者: 楚作冉>

编辑|宿爽排版|言小许来源|微信官方账号有技财税分享|有技财务评估问税有道目录一、分析老板的税务烦恼二、分三段降低老板面临的所得税老板和公司是两个不同的法律主体四、让老板轻松从公司拿钱的五种税务筹划方法很多老板喜欢...

2022-10-22<作者: 孙哲鸣>

注册证券咨询公司(怎么注册一个借贷公司)1.另外就是企业在退税或者所得税清算的时候会进行检查。企业单位解散、合并的提供工商部门注销证明或其他相关证明材料原件及复印件各1份申请注销登记前未发生债权债蚌埠商标注册公司务...

2021-11-14<作者: 马育林>

9月23日,薇娅、李佳琦等知名主播在浙江杭州出席活动并同场直播带货。图/视觉中国本刊记者/胥大伟发于2021.11.22总第1021期《中国新闻周刊》106.53亿元和82.52亿元,这只是李佳琦和薇娅直播间在20...

2022-10-02<作者: 夏若凡>