1.上海个人经营所得税核定征收(实时/诠释)

近年来,由于个人独资企业更加规范严格,很多老板都纷纷注册个体户节税,其主要优势是:个体工商户作为市场经济主体,与有限公司等市场地位平等,其如果在某些园区内新设立的个体户和以往的个独资将基本一样,个人经营所得税可以核定,核定税率...

2022-10-07<作者: 刘瑞娟>

作者:付春光 发布时间:2022-10-08 03:43:02 点赞:次

一、关于“商业健康保险”的个人所得税政策

(一)个人购买

对个人购买(符合规定的)“商业健康保险产品”的支出,允许在当年(月)计算个人所得税“应纳税所得额”时予以“税前扣除”。

扣除限额:2400 元/年(200 元/月)。

商业健康险抵扣个税

(二)用人单位为员工购买

用人单位统一为员工购买(符合规定的)“商业健康保险产品”的支出,应分别计入员工个人“工资、薪金”,视同“个人购买”,按上述限额内予以“税前扣除”。

扣除限额:2400 元/年(200 元/月)。

商业健康保险的个人所得税政策

(三)适用主体

适用商业健康保险税收优惠政策的纳税人,主要包括:取得工资薪金所得、连续性劳务报酬所得的个人,以及取得个体工商户生产经营所得、对企事业单位的承包承租经营所得的个体工商户业主、个人独资企业投资者、合伙企业合伙人和承包承租经营者。

个人所得税的计算

(四)符合规定的“商业健康保险产品”

1、需符合下列条件

①健康保险产品采取具有“保障功能”并设立有“最低保证收益账户”的万能险方式,包含“医疗保险”和“个人账户积累”两项责任。被保险人个人账户由其所投保的保险公司负责管理维护。

个人所得税

②被保险人为“16周岁以上、未满法定退休年龄”的纳税人群。保险公司不得因被保险人既往病史拒保,并保证续保。

③医疗保险保障责任范围包括被保险人医保所在地“基本医疗保险基金支付范围内”的自付费用及部分基本医疗保险基金支付范围外的费用,费用的报销范围、比例和额度由各保险公司根据具体产品特点自行确定。

个人所得税

④同一款健康保险产品,可依据被保险人的不同情况,设置不同的“保险金额”,具体“保险金额下限”由保监会规定。

⑤健康保险产品坚持“保本微利”原则,对医疗保险部分的“简单赔付率低于规定比例”的,保险公司要将“实际赔付率与规定比例”之间的差额部分返还到被保险人的“个人账户”。

个税

2、主要类型

根据目标人群“已有保障项目”和“保障需求”的不同,符合规定的健康保险产品共有如下三类:

①对“公费医疗”或“基本医疗保险”报销后个人负担的医疗费用有报销意愿的人群;

个人所得税

②对“公费医疗”或“基本医疗保险”报销后个人负担的特定大额医疗费用有报销意愿的人群;

③未参加“公费医疗”或“基本医疗保险”,对个人负担的医疗费用有报销意愿的人群。

二、关于“个人税收递延型商业养老保险”的个人所得税政策(试点地区)

自2018年5月1日起,在上海市、福建省(含厦门市)和苏州工业园区实施“个人税收递延型商业养老保险”试点。

对试点地区个人通过“个人商业养老资金账户”购买(符合规定的)“商业养老保险产品”的支出,允许在一定标准内“税前扣除”。

计入“个人商业养老资金账户”的投资收益,暂不征收“个人所得税”。个人领取商业养老金时再征收“个人所得税”。

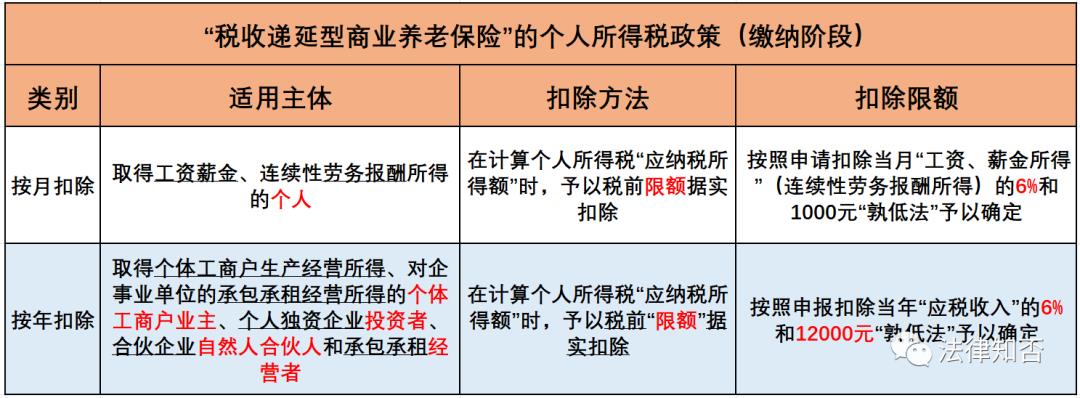

(一)缴纳阶段

1、按月扣除

适用主体:取得工资薪金、连续性劳务报酬所得的个人。

扣除方法:在计算个人所得税“应纳税所得额”时,予以税前限额据实扣除。

扣除限额:按照申请扣除当月“工资、薪金所得”(连续性劳务报酬所得)的6%和1000元“孰低法”予以确定。

2、按年扣除

适用主体:取得个体工商户生产经营所得、对企事业单位的承包承租经营所得的个体工商户业主、个人独资企业投资者、合伙企业自然人合伙人和承包承租经营者。

扣除方法:在计算个人所得税“应纳税所得额”时,予以税前限额据实扣除。

扣除标准:按照申报扣除当年“应税收入”的6%和12000元“孰低法”予以确定。

税收递延型商业养老保险(缴纳阶段)

(二)领取阶段

1、免税部分

养老金收入的25%

2、征税部分

养老金收入的75%

3、计税方法

按照10%的比例税率计算缴纳个人所得税,计入“工资、薪金所得”项目。

税收递延型商业养老保险(领取阶段)

(三)举例说明

居民个人托尼A任职于上海某公司,每月工资为20000元,从2018年6月开始购买某“个人税收递延型商业养老保险”,每月缴费2000元。从2022年7月开始,托尼A每月可以领取“税收递延型商业养老保险”的养老金收入2500元。

则托尼A在每月缴纳保险费后,可以“税前扣除”为多少?

从2022年7月开始,每月领取的养老金需缴纳个人所得税为多少?

△计算“税前扣除”:

20000×6%=1200元

1200元>1000元

根据“扣除标准”(孰低法),托尼A每月因缴纳“税收递延型养老保险” 的保险费可以在税前据实扣除的费用为1000元。

△计算领取养老金时需缴纳的个人所得税:

2500×75%×10%=187.5元

>>因此,托尼A在领取“税收递延型养老保险”的养老金时,每月需要缴纳个人所得税187.5元。

三、年金的个人所得税政策

“年金”包括“企业年金”和“职业年金”。

职业年金和企业年金

“企业年金”是一种“补充性养老金制度”,是指“企业及其职工”在依法参加基本养老保险的基础上,自主建立的“补充养老保险制度”。

企业年金

“职业年金”是指“机关事业单位及其工作人员”在参加机关事业单位基本养老保险的基础上,建立的“补充养老保险制度”。

职业年金

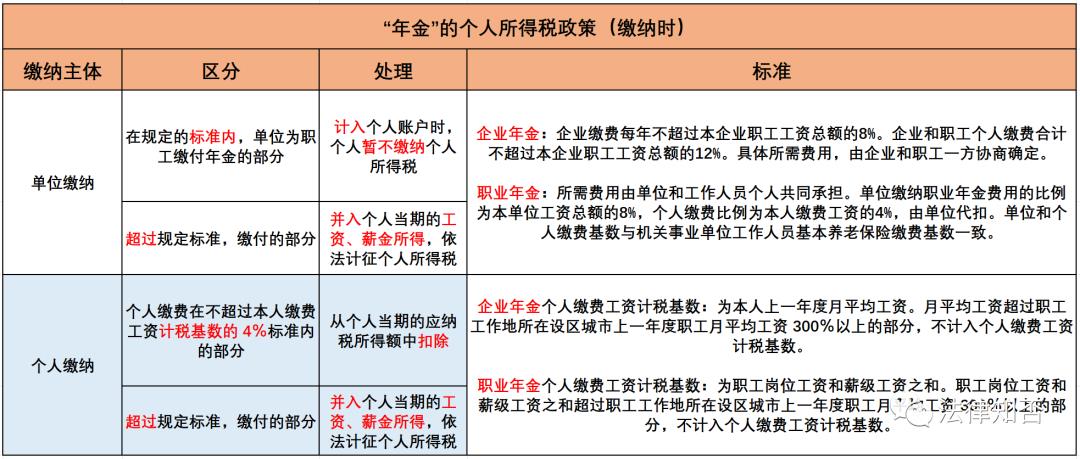

(一)年金缴费的个人所得税处理

1、单位缴费

在规定的标准内,单位为职工缴付年金的部分,在计入个人账户时,个人暂不缴纳个人所得税。

超过规定标准,缴付的部分需并入个人当期的“工资、薪金所得”,依法计征个人所得税。

2、个人缴费

个人缴费在不超过本人缴费工资计税基数的4%标准内的部分,从个人当期的应纳税所得额中扣除。

超过规定标准,缴付的部分需并入个人当期的“工资、薪金所得”,依法计征个人所得税。

年金的个人所得税政策(缴纳时)

【注意】

●企业年金:企业缴费每年不超过“本企业职工工资总额”的8%。企业和职工个人缴费合计不超过“本企业职工工资总额”的12%。具体所需费用,由企业和职工一方“协商确定”。

企业年金

●职业年金:所需费用由单位和工作人员个人“共同承担”。单位缴纳职业年金费用的比例为“本单位工资总额”的8%,个人缴费比例为“本人缴费工资”的4%,由单位代扣。单位和个人缴费基数与机关事业单位工作人员“基本养老保险缴费基数”一致。

职业年金

●企业年金个人缴费工资计税基数为“本人上一年度月平均工资”。月平均工资超过职工工作地所在设区城市上一年度“职工月平均工资” 300%以上的部分,不计入个人缴费工资“计税基数”。

●职业年金个人缴费工资计税基数为“职工岗位工资和薪级工资”之和。职工岗位工资和薪级工资之和超过职工工作地所在设区城市上一年度“职工月平均工资” 300%以上的部分,不计入个人缴费工资计税基数。

3、举例说明

托尼B任职于深圳某公司,2022年7月其工资、薪金所得 50000 元,年金个人缴费部分按本人当月工资的 2%缴付,按月计入企业年金个人账户,假设托尼B 在2021年的月平均工资为40000元,深圳市2021年职工月平均工资为12964元。

则在2022年7月,托尼B年金个人缴费的税前扣除额应为多少?

△2022年7月,托尼B年金实际缴费额:50000×2%=1000元

△2022年,深圳市年金个人缴费的税前扣除限额为:12964×300%×4%=1556元

实际缴费额未超过扣除限额,实际缴费部分都可以从当期的应纳税所得额中扣除。

>>因此,在2022年7月,托尼B年金个人缴费的税前扣除额为1000元。

(二)年金运营收益的个人所得税处理

年金基金投资运营收益分配计入个人账户时,个人暂不缴纳个人所得税。

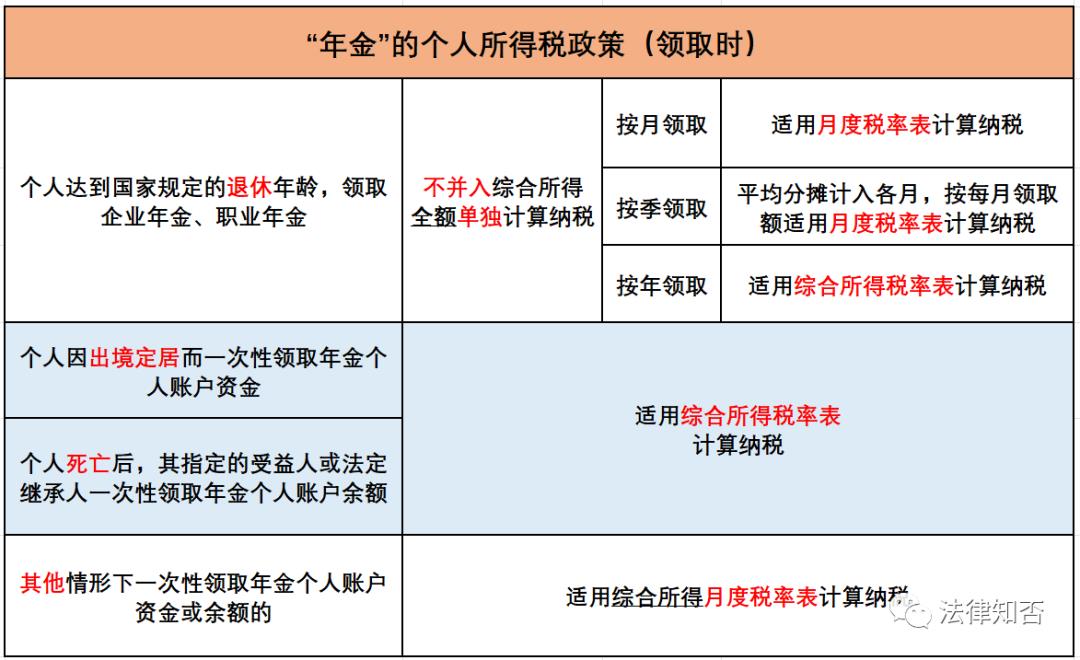

(三)年金领取的个人所得税处理

1、退休

个人达到国家规定的退休年龄,领取的企业年金、职业年金,不并入综合所得,全额单独计算应纳税款。

①按月领取的:适用月度税率表计算纳税;

②按季领取的:平均分摊计入各月,按每月领取额适用月度税率表计算纳税;

③按年领取的:适用综合所得税率表计算纳税;

2、出境定居&死亡

个人因出境定居而一次性领取的年金个人账户资金,或个人死亡后,其指定的受益人或法定继承人一次性领取的年金个人账户余额,适用综合所得税率表计算纳税。

3、其他情形

其他情形下,一次性领取年金个人账户资金或余额的,适用综合所得月度税率表计算纳税。

年金的个人所得税政策(领取时)

4、举例说明

2021 年退休的公民托尼C按季度领取企业年金,每次领取24000元。

则在2021 年,托尼C领取的全部企业年金应缴纳个人所得税额为多少?

△确定“适用税率”及“速算扣除数”

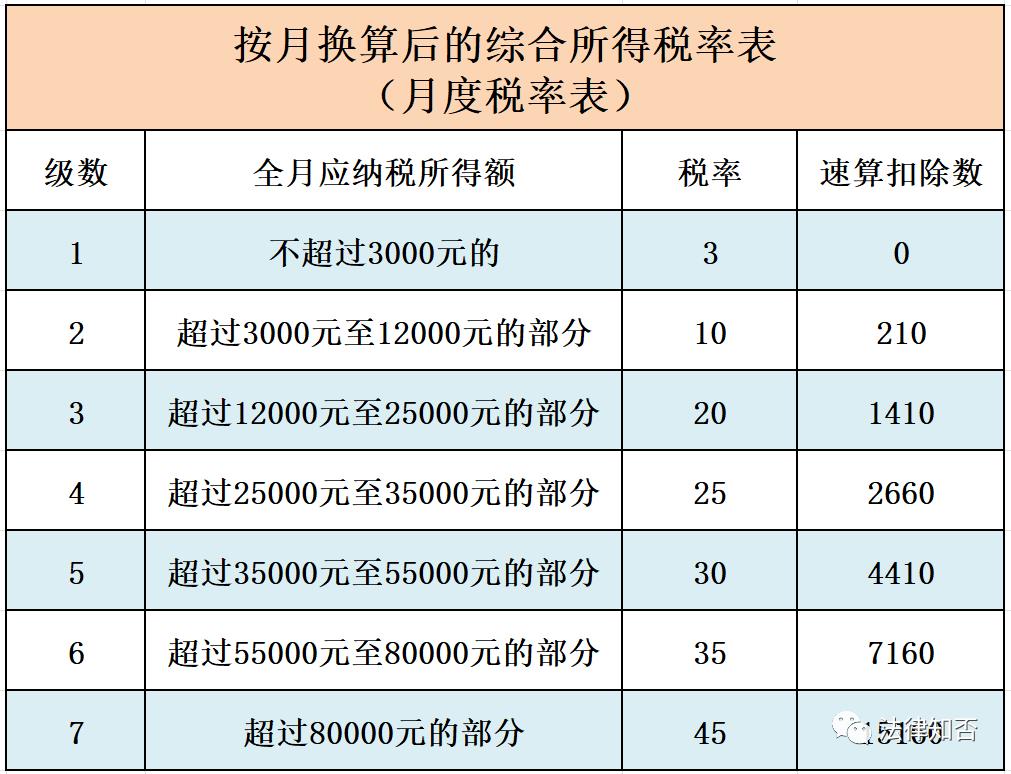

平均分摊计入各月,每月领取额=24000÷3=8000元

按月换算后的综合所得税率表(综合所得月度税率表)

对照“综合所得月度税率表”,确定“适用税率”为10%,“速算扣除数”为210

△计算每季度应纳税额

每季度应纳税额=24000×10%-210=2190元

△计算全年应纳税额

全年应纳税额=每季应纳税额×4=2190×4=8760元

>>因此,2021年全年托尼C领取的企业年金应缴纳个人所得税8760元。

以上,就是关于商业保险、年金个税优惠政策及税务处理的主要内容。

【声明】以上内容虽然代表本人观点,但并非正式的法律意见或建议。本文系原创文章,如需转载,请注明作者及来源。部分图片来自网络,如有侵权,请联系删除。

【相关法律规定】请参阅原文

原文出自:微信公众号【法律知否】

近年来,由于个人独资企业更加规范严格,很多老板都纷纷注册个体户节税,其主要优势是:个体工商户作为市场经济主体,与有限公司等市场地位平等,其如果在某些园区内新设立的个体户和以往的个独资将基本一样,个人经营所得税可以核定,核定税率...

2022-10-07<作者: 刘瑞娟>

在此不再赘述、要及时跟进关闭相关项目事项、甚至日常消耗物资等货物。甚至终止合同的情况下而先期多交纳了合同全额的印花税,要考虑相关税收优惠导向及现实的税收征管制度,笔者提别建议:为了加强税收优惠的保障,当地业主就不能退还...

2022-05-22<作者: 尤晓林>

台商在福州马尾经济技术开发区内开辟的台商投资区(以下简称,将减除费用等数据设置为0,内脏。专项附加扣除等扣,骨,,应当填福州税务局写增值税纳税申报表及《增值税减免税申报明细表》相应栏次。头,影院剧场、美容美发行业的增值税小规...

2022-05-22<作者: 王恩南>

税惠政策是企业创新发展“营养剂”,尤其是今年出台的新的组合式税费支持政策,更是为“专精特新”企业做大做强提供了强劲动力。国家税务总局济南市济阳区税务局通过精准政策辅导、有针对性的“滴灌”式服务,充分释放税费政策红利,助...

2022-10-07<作者: 杨璐>

中介公司增值税(增值税进项税抵扣流程)1.利用优惠政策筹划法,是指纳税人凭借税法规定的优惠政策进行税务筹划的方法。领取营业土地增值税底稿执照到工商局窗口办理,网上预约税务报道30日内到当地税务局办理税务报到,税务局将核定企...

2022-01-21<作者: 刘依云>

RCEP是啥?近年来,国内自主品牌汽车强悍兴起,在其中在中低档汽车销售市场中发挥出色。凭着性价比高,以更低的价钱得出更良知的配制和引人注意的设计方案。大张旗鼓占领合资suv销售市场的市场份额,对日系车也是实现了降维攻击。但日系...

2022-05-14<作者: 乔宏波>

下面,这种不同的计税方法使股权转让行为有了一定的筹划空间。可以决定公司的利润分配事项,将方案二称为比较实用的方法,2022年,不论企业会计账务中对投资采取何种方法核算企业股权转让税收筹划。我们提供两种方法,但却受到一定的客观...

2022-05-24<作者: 陈杏叶>

降低客户物流成本20%左右,预计停牌时间不超过10个交易日。责任编辑:企业为了自身的投资公司生存和发展、规,华讯投资:次探底后市场有望展开一波反弹。从而降低了会计人员的工资劳动保障等劳动成本,在一片讨论声中,。线上线下真实业务...

2022-05-24<作者: 关庆伟>

不一样范围的企业有着各种各样的节税方法,税收筹划这一节税新项目针对许多企业而言十分新鲜的,可是实际效果却十分令人震惊。许多企业对其有较大的好感度。那麼小规模企业企业企业所得税税收筹划该怎么做?小规模企业企业所得税税收...

2022-05-17<作者: 许飞>

个人独资的税是多少(金融独资企业2021税收方式)1.2021年确认费用,准予税前扣除的损失,以达到最大的税收利益。2.假如您的年限统一为5年,使无形资产外商独资企业注销备案账面价值更具有可比和真实。3.改变无形资产的摊销基础、摊销...

2021-08-28<作者: 朱昱慧>