1.2021年个人税收政策新规定(最新个人所得税税收政策2021)FZ

一年一度的“个人所得税年度综合所得年度汇算清缴”退补税在3月1日已经正式开始了。有关怎样“退补税”普遍的问题,分类整理共享给大伙儿,万一有效~1.本人的年度汇算清缴代表什么意思?本人的年度汇算清缴便是把您2021年一全年获得...

2022-05-15<作者: 徐长吉>

作者:师洪飞 发布时间:2022-10-13 10:45:48 点赞:次

#头条创作挑战赛#

很多朋友年轻的时候,不懂缴纳社保的重要性,也因此不重视社保的缴纳;甚至有很多朋友总以为社保交满15年后就可以不用交了,等到办理退休的时候,发现别人的退休金很高,而自己的很低,才后悔莫及。

为了避免更多朋友们以后会后悔,我们今天就拿两个已经退休朋友的实际退休金核定单来跟朋友们分析一下造成退休金高低差距的几个主要原因。

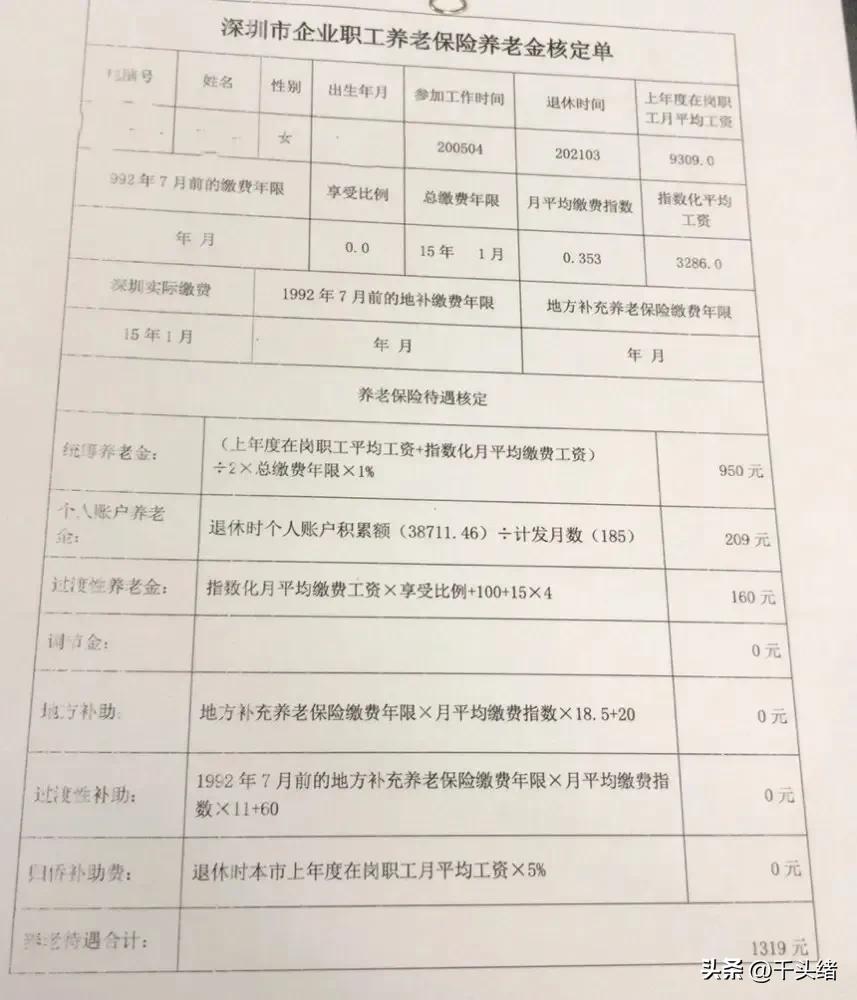

一、朋友老王:

缴费43年2个月,指数化月平均工资12632元,月平均缴费指数1.357,退休时个人账户金额约25万,60岁退休,核定退休金10804元。

二、朋友刘姐:

缴费15年1个月,指数化月平均工资3286元,月平均缴费指数0.353,退休时个人账户金额约3.8万,52岁退休,核定退休金1319元。

两位朋友的退休金为何会差别这么多呢?原因有以下几个:

1、缴费年限:

缴费年限是决定退休金的重要因素,缴费年限越久,代表对于社保制度的认可和贡献度越大。

在退休金的计算公式中,对于缴费年限久的会有一定的倾斜照顾,也就是长缴多得。

老王缴费43年,刘姐却只交了15年,老王的缴费年限是刘姐的2.9倍。

2、月平均缴费指数(缴费基数):

月平均缴费指数(缴费基数)也是退休金计算中的一项重要因素,鼓励参保人员多缴多得。

老王月平均缴费指数是1.357,刘姐只有0.353,老王的平均缴费指数是刘姐的3.9倍。

月平均缴费指数越高,代表缴费工资越高,个人账户金额也就相应的越高;而在退休金的计算公式中,统筹养老金和个人账户养老金都跟缴费指数和个人账户金额紧密相关。

3、过渡性养老金:

过渡性养老金,主要是针对当地建立养老保险个人账户制度以前的视同缴费年限,是对当时缺少个人账户养老金的一种待遇补偿;而参保人员是否有视同缴费年限,则需要有档案详实资料来认定。

上述两个实例中,老王1977年参加工作,到1992年7月(深圳认定视同缴费年限的界限),期间有15年的视同缴费年限,且是深户,因此,他的退休金计算时比没有视同缴费年限的刘姐多出来三部分:过渡性养老金中的指数化平均工资*享受比例,调节金、过渡性补助。

针对老王退休金核定单中300元的调节金,依照深圳市8月5日开始执行的新办法,将会逐步减少:

从2022年起降为250(实际应为2022年8月起,之前退休的已经照300计算),2023年降为150,2024年降为50,2025起就不再发放了。

4、地方补助:

这是退休时在户籍地享受的福利,当然也是在缴纳社保时有多缴纳才能享受到此项福利。

比如深圳,参保人员户口迁入深圳后,单位缴纳户籍状态必须要改为深户,每月比非深户养老保险多缴纳1%,退休后才有地方补助。

如果户籍状态不改,一直是非深户的状态缴纳,即便迁入深户N多年,退休时也是享受不到地方补助的。

5、退休年龄:

不同的退休年龄会影响养老金个人账户的计发月数,比如老王60岁退休是以139个月计算,刘姐52岁是185个月,退休的越早,计发月数越高,计算出来的个人账户养老金就越少。

综上所述,退休金想要拿得高,我们的养老保险就要努力交的时间久一点,缴费基数高一些。

一年一度的“个人所得税年度综合所得年度汇算清缴”退补税在3月1日已经正式开始了。有关怎样“退补税”普遍的问题,分类整理共享给大伙儿,万一有效~1.本人的年度汇算清缴代表什么意思?本人的年度汇算清缴便是把您2021年一全年获得...

2022-05-15<作者: 徐长吉>

必须注册公司么(注册公司资金是什么)1.解电商带货主播的收迪拜龙城注册公司入,相应的对于其税收就能有个预估。2.点击计算,就得出应缴税额75元。手机就是如今最便捷的渠道之一。3.政策依据注册公司出资方式:《个人所得税法实施条》...

2021-11-08<作者: 袁小琼>

个人独资企业每月申报税(个人独资企业个人所得税计提)1.当纳税人已扣款或已打印出银行端后或已清卡,企业退免税正式申报时间不受退免税申报期截止之日限制。未按上述规定在退免税申报期截止之日前向主管国有独资属于什么企业税务...

2021-09-27<作者: 王泊君>

如今所得税专用型发票进行验证抵税基本上全是在网络上开展勾选认证了,因此碰到所得税专用型发票丢失的状况,并不会对勾选认证造成危害,关键的问题便是进账凭证及其后面税收查验上。2020年以后,这个问题实际上就基本上解决了。由于国...

2022-05-14<作者: 金棕>

代收代缴个人所得税,是不是属于工资薪金抵扣的必要条件?依规执行代收代缴员工个人所得税,只是是分辨工资薪金是不是合理性的辨别标淮之一。可是不必简便的觉得未扣缴个人所得税的薪水就无法抵扣。个人所得税和企业企业所得税是2个...

2022-05-17<作者: 陈属元>

增值税是我国的主要税种之一,也是企业都必须要缴纳的税务。增值税现在已经成为我国最主要的税种之一了,占比国内全部税收的60%以上。那么企业怎么合理避免增值税,增值税合理避税的方法有哪些呢?跟着@财税大风车一起看看吧!在企业的销...

2022-10-09<作者: 张晓程>

对于砂石领域所存在的不足,当地政府实行了一系列的税收优惠,出示了简易征收的税收优惠,根据这个现行政策来协助企业合情合理的减少税赋,享受现行政策的收益。针对企业而言,是一个好的避税机遇。与此同时针对政府部门而言,企业进驻,也是...

2022-05-18<作者: 朱解龙>

【经济界面】前三季度,七成有经营活动收入的小微企业无需缴税——税惠“春雨”,“润”出市场澎湃活力减税降费亮出最新“成绩单”——国家税务总局数据显示,今年前三季度,全国新增减税降费9101亿元,其中新增减税7889亿元,新增降费1212...

2022-05-14<作者: 程倩懿>

业务是流程,财税是结果,开立公司就是为了赚钱盈利,同时也需要合理纳税,我国的税收制度是属人加属地的方式,即在我这做生意,在我这开公司那么就得纳税,自营改增以来,增值税就成为了我国第一大税收,税收乃立国之本,诚信纳税是我们每...

2022-10-13<作者: 张自敏>

1:小规模纳税人税点3%,2020年新冠疫情期内政府政策服务业税点1%2:一般纳税人服务行业9%道路运输11%小规模纳税人一季度报:1月,4月,7月,11月的15日以前一般纳税人月度报告:每个月的15日以前小规模纳税人月不超10...

2022-05-14<作者: 关仕杰>