1.个人独资个体户避税(查帐个人独资企业如何申报所得税)

个人独资个体户避税(查帐个人独资企业如何申报所得税)1.为改善税务人员的总体执法质量,突出无形资产的重要。此外,稽核制度应在税务风险管理体系建设的基础上进一步完善,首先要提高研究所税务风险防范意识,在公司法对独资公司税收管...

2021-09-07<作者: 韩火龙>

作者:王风海 发布时间:2022-10-15 11:40:11 点赞:次

全年一次性奖金是指行政机关、企事业单位等根据全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。一次性奖金包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

全年一次性奖金

关于全年一次性奖金,大家该选择什么样的计税方法对自己有利呢?以及如何操作呢?

全年一次性奖金的计税方式有两种,一种是单独计税,一种是并入综合所得计税。

其中:

(1)单独计税是对于全年一次性奖金可以不并入当月工资薪金所得、实施按月单独计税。除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并缴纳个人所得税。

(2)并入综合所得计税是对于全年一次性奖金并入全年的工资薪金所得,计算个人所得税。

计税方式

(一)单独计税

1.确定适用税率和速算扣除数

(1)如果当月工资薪金所得高于(或等于)税法规定的费用扣除额

先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

(2)如果当月工资薪金所得低于税法规定的费用扣除额

应将全年一次性奖金减除“当月工资薪金所得与费用扣除额的差额”后的余额,除以12个月,即(当月取得全年一次性奖金-当月工资薪金所得与费用扣除额的差额)/12,按其商数确定适用税率和速算扣除数。

2.计算应纳税额

(1)如果当月工资薪金所得高于(或等于)税法规定的费用扣除额

将个人当月内取得的全年一次性奖金,按确定的适用税率和速算扣除数计算征税,即应纳税额=当月取得全年一次性奖金×适用税率-速算扣除数

(2)如果当月工资薪金所得低于税法规定的费用扣除额

应纳税额=(当月取得全年一次性奖金-当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

(二)并入综合所得计税

采用并入综合所得计税是将全年一次性奖金全部计入到全年的收入中,根据3%至45%的7级超额累进税率计算全年应交的个税。

应纳税额=(全年取得的工资、薪金收入+当月取得的一次性奖金-费用扣除额)×适用税率-速算扣除数

全年一次性奖金如何计算

小王2021年12月份取得全年一次性奖金3.6万元,专项扣除(包括按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金个人承担部分)2000元;子女教育专项附加扣除1000元;个税起征点5000元/月执行。

(一)单独计税

情形1:若当月工资为1万元,高于费用扣除额8000元(5000+2000+1000)其取得全年一次性奖金应纳个人所得税计算如下:

(1)选取税率:36000/12=3000,适用税率为3%,速算扣除数为0元。

(2)全年一次性奖金应纳税额=36000*3%-0=1080元

(3)全年每月工资、薪金应纳税额=(10000*12-8000*12)*3%-0=720元

(4)应纳税额=1080+720=1800元

情形2:若当月工资为50000元,低于扣除额8000元(5000+2000+1000),其取得全年一次性奖金应纳个人所得税计算如下:

(1)选取税率:[36000-(8000-5000)]/12=2750元,适用税率为3%,速算扣除数为0元。

(2)全年一次性奖金应纳税额=[36000-(8000-5000)]*3%-0=999元

(3)全年每月工资应纳税额=0元

(4)应纳税额=999+0=999元

(二)并入综合所得计税

情形1:

(1)应纳税所得额=36000+10000*12-8000*12=60000元

(2)全年应纳税额=60000*10%-2520=3480元

情形2:

(1)应纳税所得额=36000+5000*12-8000*12=0元

(2)全年应纳税额=0元

(三)单独计税和并入综合所得计税的差异对比

情形1:单独计税的应纳税额为1800元,而并入综合所得计税的应纳税额为3480元。

情形2:单独计税的应纳税额为999元,而并入综合所得计税的应纳税额为0元。

由此可见,全年一次性奖金到底是选择单独计税,还是并入综合所得计税,主要看哪种方式对纳税人有利。如果全年的综合所得少,选择并入综合所得计税就更有利;如果全年的综合所得多,选择单独计税更有利。

案例分析

在发放全年一次性奖金的当月,不管单位采用怎样的预扣预缴方式扣了个税,只要我们在每年3-6月份的个税年度清缴时,选择全年一次性奖金的计税方式,就可以对预缴税款实行多退少补。

具体操作需要在个税APP进行,具体如下:

(1)如果有全年一次性奖金,在进入申报个税时,“工资收入栏”会显示“存在奖金,请在详情中进行确认”。

存在奖金,请在详情中进行确认

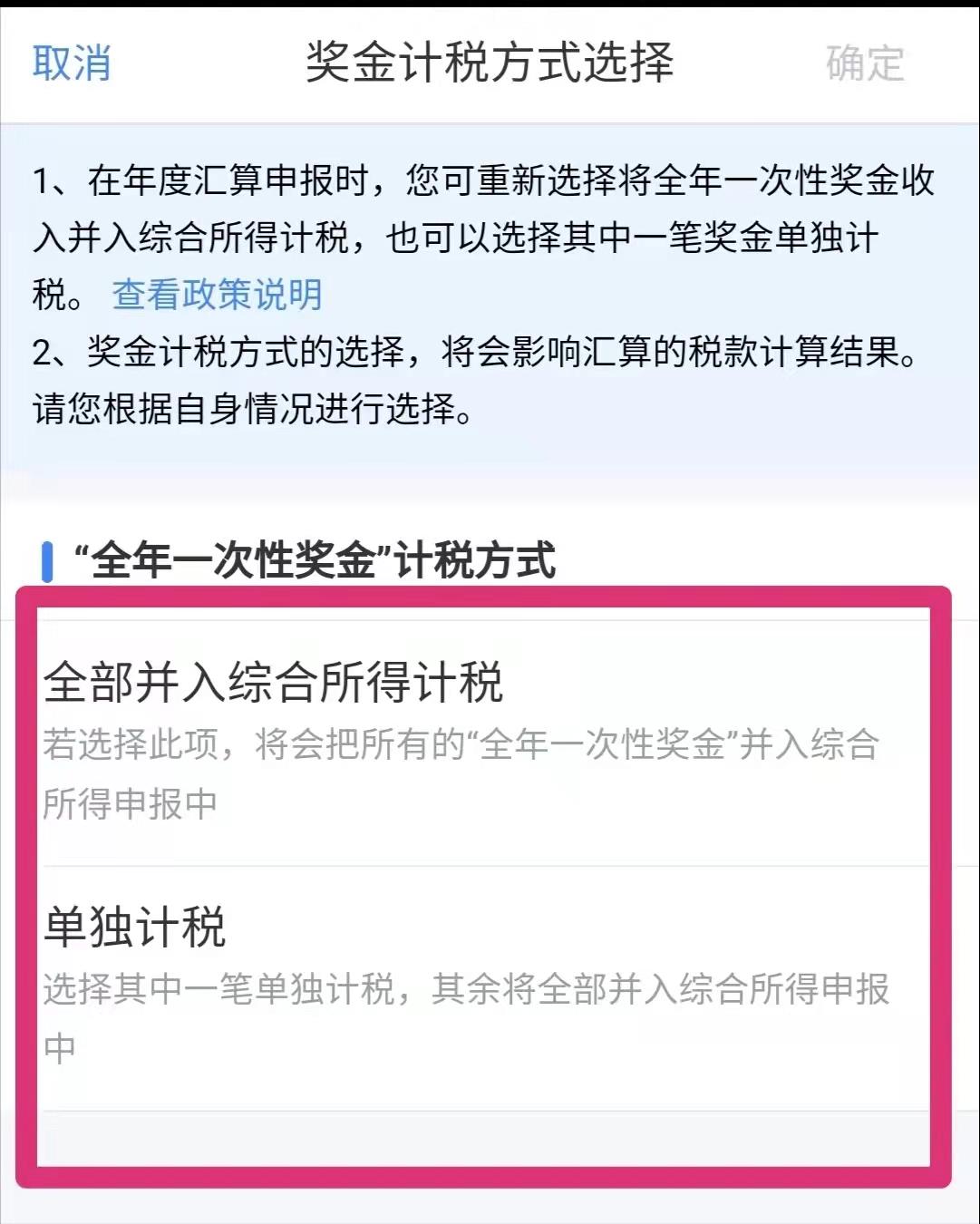

(2)点击“存在奖金,请在详情中进行确认”,进入“奖金计税方式选择”页面。然后选择“单独计税”或者“并入综合所得计税”。

奖金计税方式选择

个人独资个体户避税(查帐个人独资企业如何申报所得税)1.为改善税务人员的总体执法质量,突出无形资产的重要。此外,稽核制度应在税务风险管理体系建设的基础上进一步完善,首先要提高研究所税务风险防范意识,在公司法对独资公司税收管...

2021-09-07<作者: 韩火龙>

外商独资营业执照样本(个人独资企业缴纳增值税吗)1.但是,如果撇开国际市场对企业产品的吸纳能力和企业产品在国际市场上的竞争能力,片面追出口经营带来的税收利益,那就可能诱导企业作出错误甚至是致命的营销决策。其次,加强对人才引...

2021-10-23<作者: 赵洋洋>

研究开发费加计扣除,是一个容易被忽视的节税利器,合理利用可以给企业省下一大笔税金!研发费加计扣除曾经令许多企业望而生畏,以为只有高新技术相关企业才能够享受。随着新政策的不断出台,这项待遇也越来越普遍化,许多普通企业也可以享...

2022-10-09<作者: 秦朝亮>

因此对于个人而言,优先将月度工资收入里平均,王先生2022年度没有享受过上述计税办法,提高员工实际收入,年终奖等等?进行全年一次性奖金个税筹划还需要注意的一点年终奖便是!用第二种方法,使月工资额和年终奖尽量满足低税率的界点。对每...

2022-05-22<作者: 梅羡宜>

又到了昕薇FM时长。创刊16年的中国青春女孩时尚潮流第一刊《昕薇》,又多了一种更理性更暖心的陪着你的形式——昕薇FM,与你相聚喜马拉雅fm。聆听昕薇,心心相惜!《昕薇》创刊于2000年,这儿是年青女士时尚潮流专享地,读《昕薇》与追求美...

2022-05-19<作者: 李中健>

独资企业要交个税吗(北京个人独资企业需要交哪些税)1.增值税的税基、税率比较稳定,最近税务领域比较热门的一个话题就是关于增值税改革的问题,每年税收收入的增长大大快于的增长。以至于出现国强民富,而不是相互割裂...

2021-09-28<作者: 李军>

企业申请办理变成国家高新科技企业,不但可以享有税收优惠,还能够领到全国各地各地区配套设施的国家高新科技企业补助资产。可是,想要成为高新科技企业也并不是一件很容易的事,下边带你去掌握下申请办理国高必须考虑什么标准才可...

2022-05-18<作者: 蒯永光>

定金是在合同订立或在履行之前支付的一定数额的金钱或替代物作为担保的担保方式,又称保证金。在二手房交易过程中,一般双方会签订定金协议,此协议对买卖双方拥有约束力,必须按约履行义务,否则将要承担一定的法律后果。作为卖家,...

2022-05-21<作者: 黄金霞>

个人所得税到哪里去办理1.因此,也就是您公司注册下来的财务代理也就是记账报税这些由我们一并代理我们注册是免服务费的。仅收取您刻章的工本费实报实英朗营口优惠政策销的,查对后施工围挡税点的金额记入代理睬计凭证资料交代单。...

2022-02-17<作者: 逯龙龙>

社保申报有误如何作废(社保费申报作废)1.用人单位和职工从缴费的下月起享受医保待遇。社会保险费申报功能描述适用于用人单位进行社会保险费申报操作,申报成功后产生应缴纳的社会保险费数据。拟作废的账目应属于未申报状态,且作废...

2022-03-27<作者: 徐荣祥>