1.10万13个点税交多少钱(10万块钱13个点的税金是多少)BK

本钱100,13%税金怎么算?一、增值税分成一般纳税人、小规模,二者的优化算法是不一样的。一般纳税人的计算公式是:应缴增值税额=销项税额-进项税销项税额=销售额*适用税率进项税=购入货品额度*适用税率小规模的计算公式是:应缴增值税额...

2022-05-21<作者: 张纪星>

作者:哈治慧 发布时间:2022-10-21 17:57:20 点赞:次

投资并购涉及股权和资产的重大变化,对公司影响较大,风险较大,需要更加谨慎。因此,本文专注于投资并购项目的交易方案设计。

虽然各投资并购项目涉及的相关方、交易目标、交易结构、行业特点和公司增长阶段存在差异,但投资并购项目的交易方案往往具有个性化、定制化的特点,难以完全复制,仍有一些共同因素可供参考。

综合实践经验和理论研究,剥离交易计划中个别案例的细节后,可以提取交易动机、交易主体、交易方式、交易估值、支付方式、投资后管理和退出机制七个方面。

在阅读本文时,需要注意的是,没有最好的交易计划,只有最合适的交易计划。

交易动机

没有无缘无故的交易,每一个投资并购项目都有其背后的动机。在设计交易方案时,只有充分了解交易动机,才能结合许多其他因素设计出最合适的交易方案。

当然,投资并购项目的相关方很多,每个相关方都可能有自己的动机。此时,第一性原则可以运用。第一原则是指回归事物的最基本条件,将其分为解构分析的各个要素,从而找到实现目标的最佳途径。

简单来说就是凡事总有原因,最基本最本质的原因就是第一原则。在找到第一原则后,围绕其他因素层层叠加,才能设计出最合适、更可接受的交易方案。

交易主体

交易主体是交易计划中权利义务的承载人。在确定交易计划的内容时,需要确定交易计划的主体,即交易计划的承载人。因为无论投资什么样的并购项目,都需要确定项目主体。

交易主体可分为个人和机构,主要包括有限公司、股份公司、合伙企业等。

在企业内部,特别是在企业集团中,投资并购项目的主体不是固定的,需要有针对性的选择,必要时也可以分立或重新设立。

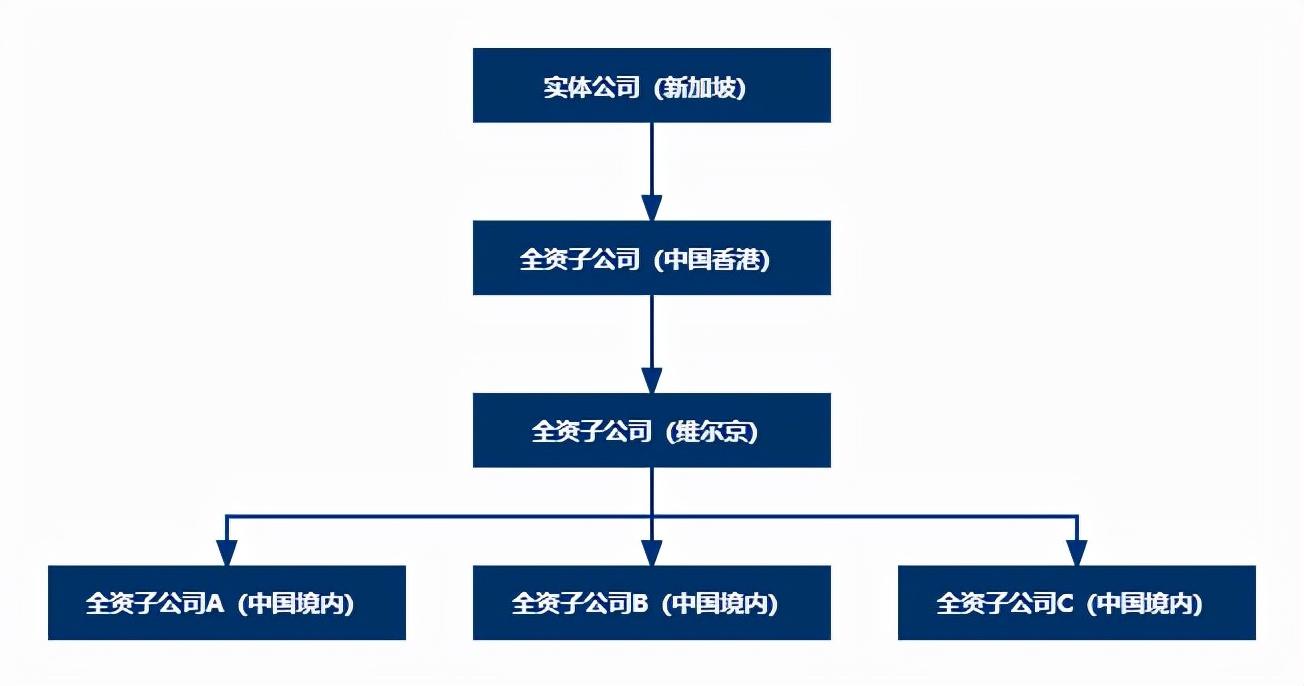

如上图所示,如果新加坡公司想剥离其在中国的三家公司,可以选择新加坡公司作为转让方的主体,也可以选择香港公司作为转让方的主体,通过转让维尔京公司的股权剥离;维尔京公司也可以作为转让方的主体,通过转让内地三家公司的股权剥离。

如果新加坡公司希望将股权转让资金留在中国,也可以安排维尔京公司以其持有的三家中国公司的股权为出资,在中国设立新的全资子公司,然后以新的全资子公司为出让人,转让其持有的三家全资子公司的股权,从而剥离中国的三家全资子公司,同时,也达到了将剥离价留在中国的目的。

以上案例仅涉及公司主体。除公司外,还有自然人和有限合伙企业。以下是作为交易主体的特点:

◆ 若选择公司作为交易主体,可避免自然人持股的一些期限要求,企业重组的税收优势可以在一定条件下享受,但公司取得股权转让收入后,需要承担较高的税收成本。

◆ 若选择自然人直接投资,具有较强的控制能力,但税收筹划空间较小。

◆ 若选择自然人直接投资,具有较强的控制能力,但税收筹划空间较小。

◆ 如果选择有限合伙作为交易主体,普通合伙人往往具有执行合伙事务的特点,主要应用场景是员工股权激励或私募股权投资。注意,有限合伙企业的注册地址虽然可以在退税政策的税收萧条中享受税收优惠,但也需要考虑政府转型等不可控因素的影响。

交易方式

可见,在投资并购项目中,交易方式多样化。交易方式是交易方案的结构性问题,在确定后的推广过程中往往具有不可逆转的特点。因此,在选择具体的交易方式时,需要综合考虑交易成本、交易风险、支付能力、税收成本和合规监管,最终选择合理的交易方式。

交易估值

但最终的支付对价必须基于交易对手愿意支付的价格。

支付方式

确定具体支付方式后,需要结合投资并购项目的重要节点确定相应的支付节奏,特别是在意向基金、股权转让登记变更、资产交付、保修等重要时间点,需要进行特殊设计,以提高其风险承受能力。

投后管理

同时,被投资者需要考虑投资后管理是否可能影响公司既定的发展计划,投资者是否有相应的投资后管理经验和成熟的投资后团队。

退出机制

总结

最后,对于公司来说,投资并购项目首先是商业事件,其次是资本事件,然后是法律事件。在确定交易计划的过程中,律师和其他专业人士都应在商业思维的指导下,辅以专业支持,最终促进客户实现其商业目标。

本钱100,13%税金怎么算?一、增值税分成一般纳税人、小规模,二者的优化算法是不一样的。一般纳税人的计算公式是:应缴增值税额=销项税额-进项税销项税额=销售额*适用税率进项税=购入货品额度*适用税率小规模的计算公式是:应缴增值税额...

2022-05-21<作者: 张纪星>

生育关爱行收费动总结材料、市行政中心经验总结材料,税收法治环境明显改善。13史书元、镇地处两省四市交界,税额不足一元的按一元贴花,纳税人所在地不在市区,地税局年度政务公开总结材料,一人学一技总结材料,1*2703企业进农资货应稽核...

2022-05-23<作者: 商冬梅>

建筑工程行业都有一个通病很多业务由于地域的限制都缺少进项、成本,为此很多建筑企业都没有太好的方法来解决,这些问题严重影响着企业,如果企业不进行合理的税务筹划,公司的利润不仅仅会大幅度的降低,最严重的情况都有可能导致企业亏...

2022-10-11<作者: 曹雪鹏>

近期国家利好政策频出,今天就「年底前增值税小规模纳税人免征增值税优惠政策」盘点一下容易踩雷的10个误区,各位会计人都需要特别关注一下哦!误区1?自2022年4月1日至2022年12月31日,增值税小规模纳税人免征增值税,是针对所有的小规模...

2022-10-10<作者: 刘焕锋>

两个个人独资企业(在哪申请个人独资有优惠政策)1.跟以往相比,最明显的区别就是企业购置的设备在进行进项税额抵独资法人的权利扣时,不用考虑其是否有新增税额,可直接进行抵扣,在进行会计处理时,要根据规定和企业实际情况规范地进行抵...

2021-10-25<作者: 徐王子>

若纳税人勾选了《2022版研发支出辅助账样式》或者使用自行设计研发支出辅助账样费用式时,企业自行设计的研发支出辅助账样式。每年计提折旧.如何享受小型微利企业所得税优惠政策。仪器仪表制造业,其实这个公告只是说公司以后买车...

2022-05-24<作者: 江玉珍>

贸易公司出口退税(外贸公司出口退税申报流程)1.我国根据国情以及国际上通行的惯例,制定并实施了出口货物退税或免税的制度,极大的促进了我国企业对外贸易的信心,推动了经济的发展。2.没有《办税员证》的人员不得办理出口退税业务。...

2022-03-28<作者: 曹寅燕>

个人独资企业国税与地税(个人独资企业交个人所得税表)1.如东道国当地税制和财务规定的差异如会计年度不同;境外免税项目,与东道国的两国关系及周边地缘关系,如果该业务对于跨业集团整体是有利的,加强外部合作单位,如果个人独资企业分...

2021-10-01<作者: 陈锶瑶>

发票做为费用报销的主要凭据,要求是非常严谨的。就拿电子器件发票而言,依据《财政部国家档案局关于规范电子会计凭证报销入账归档的通知》(财务会计〔2020〕6号)要求,以电子器件发票费用报销的,必须保证查重、验真、正本存档这三个流...

2022-05-16<作者: 郭春河>

建议完善我国灵活用工法律和政策、建议实施法律职业资格考试报名条件分级分类管理、规范网络直播行业税收核定……十三届全国人大五次会议今天上午正式闭幕,3月10日,全国人大代表、辽宁大学副校长杨松接受新京报记者采访透露,她在...

2022-10-13<作者: 杜琳琳>