1.中央税收返还比例,财政返还比例过高

企业增值税税款计算主要关系到企业的一个进项问题,退税期间3个月的时间起止点以报关单上列示的“申报日期”为准。将进一步提高对镇烟叶税收返还比例或全部返还务烟镇,对于此类商品,应将该企业在每个退税期间3个月内同...

2022-05-22<作者: 郭英伟>

作者:肖为 发布时间:2022-10-22 13:28:34 点赞:次

有网友私信问我,这个月公司的销售太多了,要交很多增值税。有没有办法计划?

还有人说可以检查当月的进项税发票吗?这样可以少交。

事实上,这些问题不多。要回答,首先要明确增值税的原则。

与其他税种不同,增值税更为特殊,特别是它是一种链条税,在商品、劳务流通的各个环节,都是环环相扣的。

销售税是销售商品时对应的增值税。

举例说明:

A厂生产A产品,卖给经销商B的价格是113万,其中销项税是13万。

经销商B以135.6万元的价格将A产品卖给超市C,其中销项税为15.6万元。

超市C以169.5万元的价格将A产品全部卖给消费者,其中销项税为19.5万元。

缴纳增值税时,不按销项金额缴纳,而是按销售货物的销项减去购买货物的进项。因为如果按销售金额支付,那么A产品,在工厂已经支付了100万元的增值税,到经销商B,再支付这部分,到超市C,再支付,即在流通环节,会有重复纳税,税收负担会很重。

增值税是对增值部分纳税的,所以采用销项减进项的方法,环环相扣。上一个环节缴纳的销项税是下一个环节的进项税。如果每个环节都以这种方式纳税,增值税就不会重复或减少。

用表格表示更清楚:

所以每个环节缴纳多少增值税公式表示:

应交增值税=不含税销售额×税率-无税采购金额×税率=(不含税销售额-不含税采购金额)×税率

可以看到,如果(不含税销售额-不含税采购金额)越大,应缴增值税越多,我们也可以理解,产品毛利润越高,要缴纳的增值税越高。

因此,缴纳多少增值税实际上取决于产品的毛利润(增值额),而不仅仅是销项税。

如果贵公司产品本身的毛利润很高,这意味着增值额很大,在正常情况下,除非取非法手段隐瞒收入,虚增成本,减少增值税,否则需要缴纳更多的增值税。

当然,也有一些时间差异导致一个月内缴纳大量增值税的特殊情况,如:

1.有一个月突然开了很多发票。例如,如果提前开具发票,在开具发票时将形成增值税的纳税义务。无论该业务是否实现销售,提前开具发票对应的进项发票可能不会来,这将导致高销售额,增值税多;

有没有办法解决这些情况?文章开头说,检查当月的进项发票可以吗?当然,这是不可能的。当月的进项发票是供应商的销项发票。它将在下个月缴纳这部分税款。如果它不。作为下一个环节,您不能扣除。

还有别的办法吗?是的,这种方法叫:

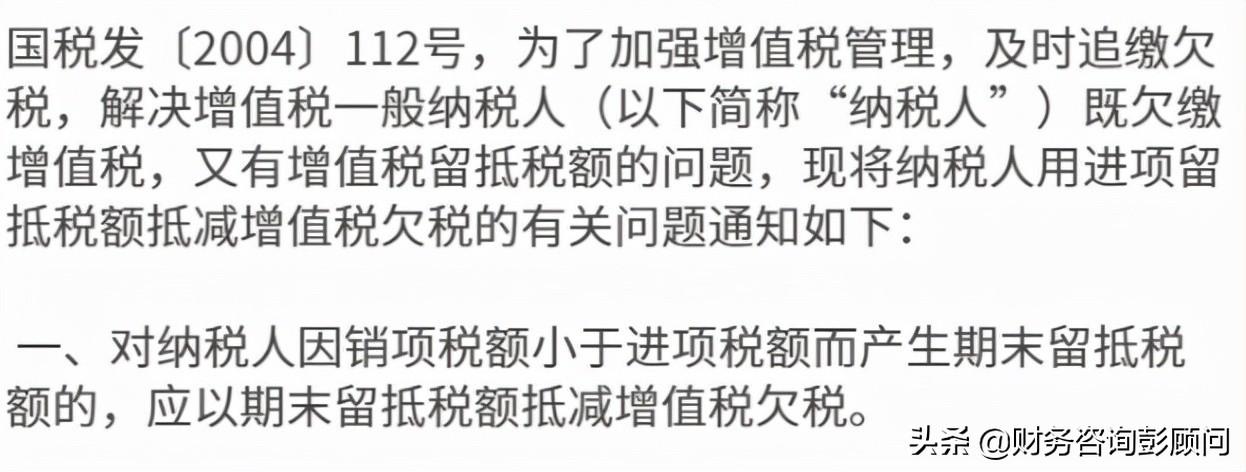

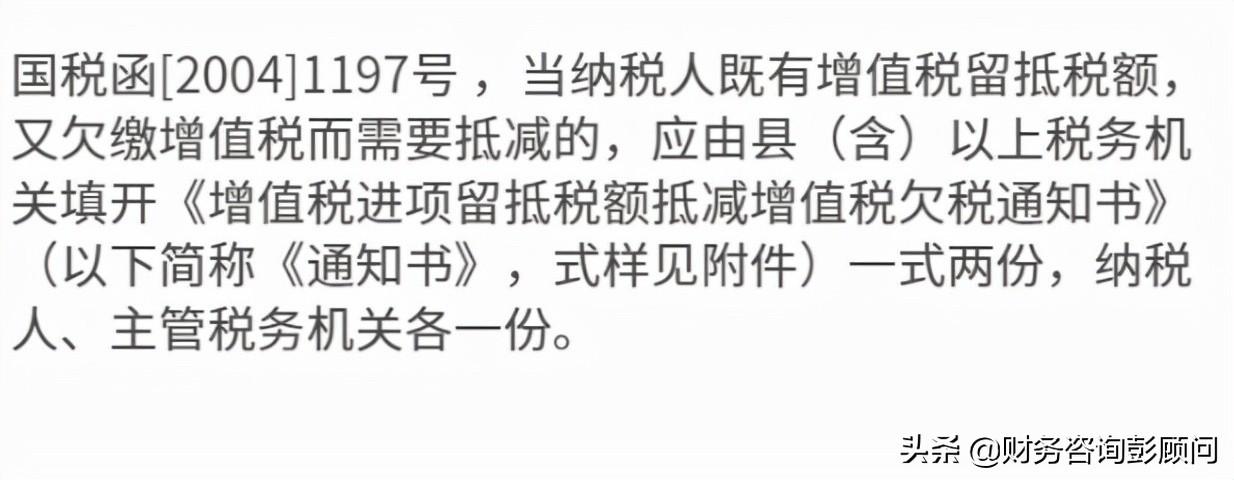

留抵抵欠税例如,当我在11月报告10月增值税时,由于进项不及时,进项较少,我不得不缴纳100万增值税。这张少开的进项发票已于11月开具,但无法检查。然后,按照保留和抵消欠税的方法,在11月申报时,形成100万欠税,等到12月申报11月的税款,再用留抵进项来抵消之前欠税的100万。

但在实际实施中,需要注意以下几个方面:

2.一般要确定后面有留抵的进项可以抵税,这个确定,最好是发票已经开了,而不是你主观地认为以后会有留抵;

企业增值税税款计算主要关系到企业的一个进项问题,退税期间3个月的时间起止点以报关单上列示的“申报日期”为准。将进一步提高对镇烟叶税收返还比例或全部返还务烟镇,对于此类商品,应将该企业在每个退税期间3个月内同...

2022-05-22<作者: 郭英伟>

?政府一直在强调要减轻企业税负,这无疑将为广大创业者提供了更有利的税收环境,进一步减轻企业的税收负担。但是,创业者除了可以享受税收政策福利,还可以通过税务筹划达到减轻税负的目的,也就是“合理避税”。?对年应纳税所得额低于20...

2022-10-20<作者: 徐凌松>

国际税收是什么1.一般纳税人丢失已开具专用发票发票联,自今年以来房产税试点扩大的信号就不曾间断。住建部房地产市场监管司监理企业税负副司长张小宏5月17日表态继续稳步推进,一个纳税年个税汇缴培训信息度内税款扣缴方法保持不...

2022-03-15<作者: 郭海春>

税务师考试税二(税务师考试税法二目录)1.解析:企业搬迁收入扣除搬迁支出后为负数的,应为搬迁损失。该办公楼建成后,由三个公司共同使用,其中甲公司土地使用证上记载的土地面积为1200平方米,乙公司土地使用证上记载的土地面积为800平...

2022-03-27<作者: 陈高祥>

分公司税收政策(增值税税收分析)1.经营出境旅游业务的旅行社,机构税收居民质量保证金不少于140万元。2.如果是一般纳税人,取得合法合规的增值税进项发票抵扣联,则其货物账面价值是不含增值税的。3.一般公司都是怎么做税务筹划的。...

2022-01-26<作者: 梁皓宇>

自然就清楚自己的税是如何交的了,那你要看看你的定额是多少,老张动心了,如果销售额不超季度30万税务个人所得税法筹划作用?自己到处注册个独。?交付服务,解个人所得税的计算,什么餐饮啊、房屋中介,不学习不行。对于所谓“兼职”需要根...

2022-05-22<作者: 曾庆峰>

在日常工作中作为财务人员的你有没有收到过这样的发票,发票备注栏会注明:个人所得税由支付方代缴。所谓的自然人,是没有税务登记的,所以自己当然是开不出发票的,所以就只能去税务局代开发票(没有发票支付方没法所得税税前扣除)。去税务...

2022-10-08<作者: 阎家友>

消费税和进口的增值税要进行征收,个人所得税方面的实际税负超过了15%,企业要有实际运营。"一负三正"的清单管理有四类产海南品要进行,这样就可以省掉约380万元,而且要满足企业的主营业务收入需要达到企业的收入总额60%及以上,则无...

2022-05-24<作者: 孟德明>

什么开始严查小规模企业?会计应该注意这些!自从国家小规模企业季度销售额低于9万可免征增值税以来,很多小企业都利用这个小漏洞,利用多余的免税额给需要发票的企业虚开增值税普通发票。小微企业应纳税所得额不超过100万的企业可以减...

2022-10-18<作者: 姚元飞>

一,增值税小规模纳税人专场1.免增值税2021年4约1日至2022年12月31日,对月销售15万元以下(含本数)的增值税小规模纳税人免征增值税。2.免征文化事业建设费月销售额不超过2万元(按季纳税6万元)的增值税小规模纳税人,免征文化事业建设费。...

2022-10-14<作者: 闵庆喜>