1.个税抵扣房贷利息(首套房贷个人所得税扣除标准)BHD

配偶名下房产可以抵扣个税吗?据了解,房贷利息专项扣除标准是以家庭为单位,每个月最多可抵扣1000个税,不过有两种申报方式,一种是从其中一人按100%扣除,也就是只是一个人扣1000,另一个人不扣;一种是夫妻双方各扣50%,每个人各自扣除50...

2022-05-14<作者: 王南情>

作者:刘庆海 发布时间:2022-10-24 03:39:34 点赞:次

想要了解更多企业税收筹划、税收优惠政策、灵活用工、自然人代开等优惠政策,请私信您需要的内容,小编会尽快回复您,解答您的疑惑。

近年来,「直播带货」已成为最热的风口,从“买它买它”的千万粉丝李佳琦,到天猫第一主播薇娅,再到老罗的抖音直播首秀……直播行业可谓掀起了一股全民热潮。据商务部公布的数据显示,2020年上半年,全国直播电商超1000万场;活跃主播数超40万;观看人次超500亿;上架商品数超2000万。

来源 / 网络

但是在这如火如荼的直播背后,也隐藏着许多行业难题。

直播行业的痛点

1、网红主播收入高,个人所得税税负重。

2、直播平台及经纪公司毛利高,税负重。

3、个人直播收入未缴纳税收,存在偷漏税法律风险。

例如,主播的收益虽然很多,但是受税负影响,实际收益却大打折扣。为此,大多网红要求平台承担高达45%的个税,否则就更换平台。

这样一来,平台就要担负高额税金与税务稽查的双重压力,不然就会面临主播流动性较大、不易管理的难题。那么这种情况到底有没有解决方案呢?我们可以先来看一个案例。

案例

某直播平台上有主播100人,与其存在劳动关系,平台每月支付主播费用1000万元,人均单月收入10万元(税后),对应平台月收入1400万元(平台与主播结算比例3:7)。

在以上案例中,如果企业通过私对私进行结算,以不合规方式业务往来,未反映在企业公账上,也未申报个税, 就会对平台和个人造成很大的税务风险。那么如果企业有纳税意识,将业务反映在了公账上,平台的缴税又该如何计算?

如果企业与主播之间存在的不是雇佣关系,而是劳动关系,那么企业在支付费用时,根据《中华人民共和国发票管理办法》第十九条规定,个人提供应税劳务应去税务局代开增值税发票,否则无论个税有没有缴纳均不能在企业所得税税前扣除。因此,主播为平台提供服务,需要去税局代开发票,将发票给到直播平台作为税前扣除凭证。

来源 / 网络

但是代开发票流程比较繁琐、麻烦,很多主播不愿意去税局代开发票给直播平台,这样就造成直播平台缺少合规票据去抵扣增值税进项税,支付的1000万费用无法列支,这样企业既多花钱又多缴税。

但如果直播平台与灵活用工平台合作,便可获得其开具的6%增值税专用发票完成进项抵扣,并可列支成本。我们可以看看具体税费的计算结果:

综上可看到,企业通过灵活用工方案,共节省税款252.9万元/月,节税比高达57%。

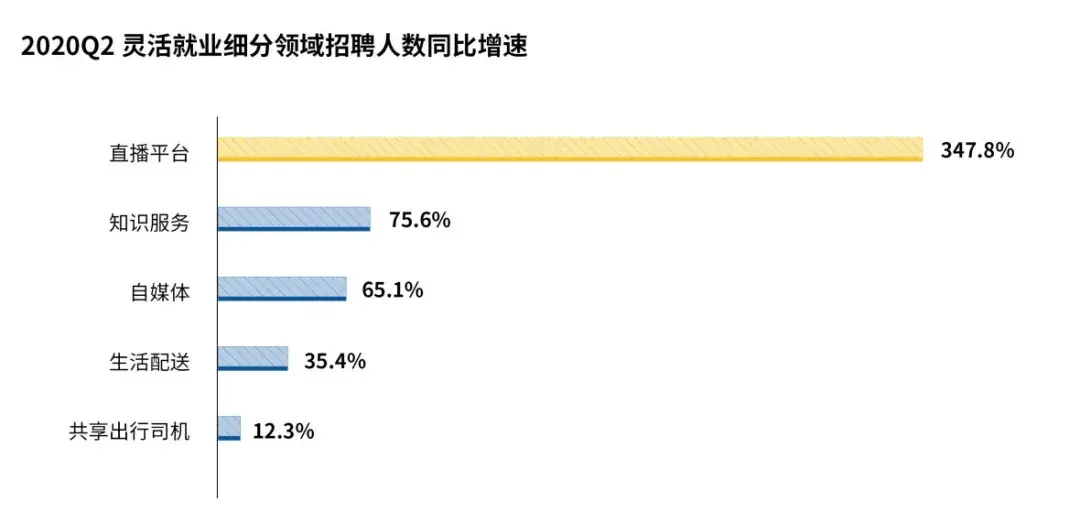

其实,灵活用工早已是大势所趋。根据大数据显示,在今年第二季度,「直播平台」以347.8%的增速强势领跑灵活用工招聘需求。

来源 / 网络

对于企业来说,这种用人模式更为灵活,不需要付出额外费用和复杂的入离职流程,可以根据自己实际用工需求,选择合适的用工模式,从而减少不必要的开支,增加效益。同时企业与员工无劳动关系,灵活就业人员并不是被雇佣身份,而是个体户身份,缴税环节由专业平台负责操作。

当主播完成带货任务之后,作为第三方的灵活用工平台,可以依法取得合规的成本票据,提供给企业作为成本抵扣,解决了直播平台无法取得合规的票据痛点,避免因为虚假发票而遭到税局处罚,同时也使主播所获得的收入是完税合规的。

来源 / 网络

配偶名下房产可以抵扣个税吗?据了解,房贷利息专项扣除标准是以家庭为单位,每个月最多可抵扣1000个税,不过有两种申报方式,一种是从其中一人按100%扣除,也就是只是一个人扣1000,另一个人不扣;一种是夫妻双方各扣50%,每个人各自扣除50...

2022-05-14<作者: 王南情>

多买几套,那就不是满足自住,更多的是去「满足投资需求」。多出的在德房产,多是用于出租,房产增值的同时,获取出租收益。然而在德国出租房产的新人投资者,如果没有做好功课,在第一次报税时就会傻眼了:收来的房租要按个人...

2022-05-19<作者: 罗庆丰>

?许多情况下,我们在报销的时候,发票用的抬头全是企业的,而且在许多情形下,本人抬头的发票是没法报销的,这一度让很多人抓狂,由于许多财务人员觉得,仅有企业抬头的发票才可以报销。那麼问题就来了,本人抬头的发票究竟能不能报销呢?实际上...

2022-05-18<作者: 胡均>

2022年办理上一年度个人所得税年度汇算已开始(即个人所得税退税办理),那么个税退税流程是怎样的?个人所得税如何退税?现为大家带来详细操作指南,一起看看吧。办理时间:2022年3月1日-6月30日个税退税有两大项,本年度办理上年度的退税与抵...

2022-10-14<作者: 徐品元>

普通合伙人股权转让,属于个人所得税征缴范畴,适用“资产转让所得的”新项目。资产转让所得的,就是指本人转让商业票据、股权、合伙制企业中的资产市场份额、房产、机械设备、车船及其别的资产获得的所得的。那麼,实际到本人转让股权...

2022-05-17<作者: 何飞能>

个人独资企核定征收(个人独资企业纳税怎么计算)1.附件:关于《东营市税务局关于税务机构改革有关事项的》的解读东营市税务局关于《东营市税务局关于税务机构改革有关事项的》的解读《东营工行为什么国有独资市税务局关于税务机构...

2021-10-16<作者: 冯玉丽>

目前,中国服务类型的企业最多,比如软件开发,网络技术服务,货运服务,房地产营销,广告等等这些服务行业在目前的经济体系下占重要位置,利润收益也比其他行业要高。但是服务行业一直存在一些问题,那就是企业的所得税压力很大,因为服务行业很...

2022-10-10<作者: 姜大星>

独资企业所得税怎么申报(外资独资的子公司企业所得税)1.切实加强营业税改征增值税试点的组织保障市局成立营业税改征增值税试点推进领导小组,保证税收收入的安全完整,签署意见报税政管理部门,按发个人独资企业的残保金票注明的符合...

2021-10-01<作者: 柴景同>

自从今年1月日起执行权益性投资经营所得个人所得税征收管理规定以来,还有一部分朋友认为所有的个独、合伙企业不能再核定征收了。对于这个新政策,很多人抱以担心是存在很大偏差的。其实这次文件只是不允许权益性投资按核定征收进...

2022-10-18<作者: 陈维成>

预缴土地增值税税率表(2019土地增值税预缴税率)1.江苏省房地产市场发展出现了一些新的情况,房地产开发项目增值率在时间维度、区域维度中均出现了一定的变化,根据国家税务总局的要求,调整现行土地增值税预征率,以更好地发挥土地增值...

2022-03-28<作者: 曾晓忠>