1.查账征收什么时候实行的(实时/表述)

4月“大征期”来临,除了纳税申报时间顺延到4月20日外,纳税申报表又变了,不知道的话可能多交税!2021年3月,《国家税务总局关于发布<中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)>的公告》(国家税务总局公告2021年第3号)发布了修订...

2022-10-19<作者: 赵青梅>

作者:卢红 发布时间:2022-10-25 02:20:57 点赞:次

多发1元多交千元税!注意新的年终奖临界点!

什么是年终奖?

税法上的年终奖是这样的:全年一次性奖金,是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

全年一次性奖金也叫年终奖,但不限于年终发放,可以是一年发放一次的综合性奖金。包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。不包括:半年奖、季度奖、加班奖、先进奖、考勤奖。

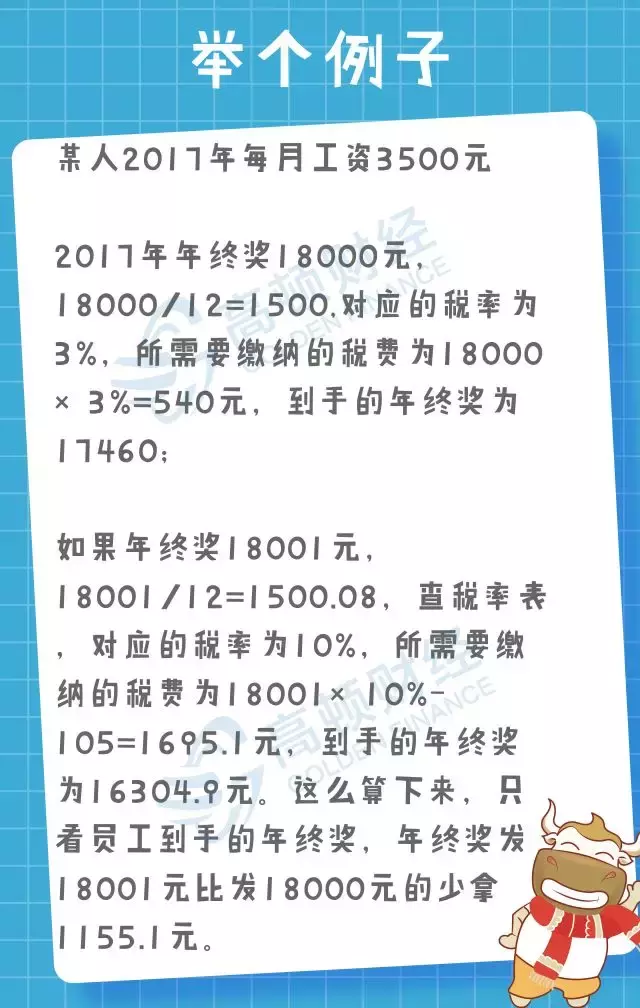

年终奖多1元,多缴1155元税

到底是怎么回事?

你们知道, 2018年10月1日以前取得的全年一次性奖金如何计算缴纳个人所得税?

依据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:

(一)确定适用税率和速算扣除数

先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按上述确定的适用税率和速算扣除数计算征税,计算公式如下:

1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:

应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数

2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:

应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

2018年10月1日-2018年12月31日期间取得的全年一次性奖金,沿袭了这种计算原理,但全年一次性奖金计税方法,纳税人在一个纳税年度内只能享受一次。财税〔2018〕98号文件规定:对于在2018年10月1日-2018年12月31日期间取得的全年一次性奖金,个人工资收入低于5000元的,可以先从全年一次性奖金中减去“当月工资收入低于5000元的差额”,就其余额按上述办法查找适用税率和速算扣除数计算税款(新月度税率表查找适用税率和速算扣除数)。

举例来说:

什么情况?

原来计算年终奖时,速算扣除数用的是105,是一个月对应的速算扣除数,应纳税所得额却用了一年的年终一次性奖金18001,应纳税所得是一个月的12倍,而速算扣除数却没有相应的扩大12倍,这就是导致多一块钱多缴纳1155元的情况出现,也是个税年终奖纳税黑洞产生的原因!

当然,年终奖陷阱不仅仅是一元钱的事那么简单。

经过测算,在旧个税法下,年终奖在18000~19283 这个阶段就会存在多发钱却收到更少钱的悲剧,不仅仅在这个档位,在54000~60188,108000~114600,420000~447500,660000~706538.46,960000~1120000档位都会存在年终奖陷阱,所以各等级年终奖发放时应避免这些区域。

2019新个税下

会不会也存在这种纳税陷阱?

大家更关心的是即将开始执行的新个税下,年终奖金纳税计算会不会也存在这种纳税陷阱呢?

答案是肯定!请看:

在12月27日,财政部国家税务总局联合发文:《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第一条:一、关于全年一次性奖金、中央企业负责人年度绩效薪金延期兑现收入和任期奖励的政策

(一)居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

也就是说,新个税下,个人年终奖的计算原理平移了以前个税计算原理,只不过纳税人有权选择使用或者不使用选择权;不用再减当月收入不足扣除费用(2018年10月1日后为5000元)的差额后,再除以12个月。

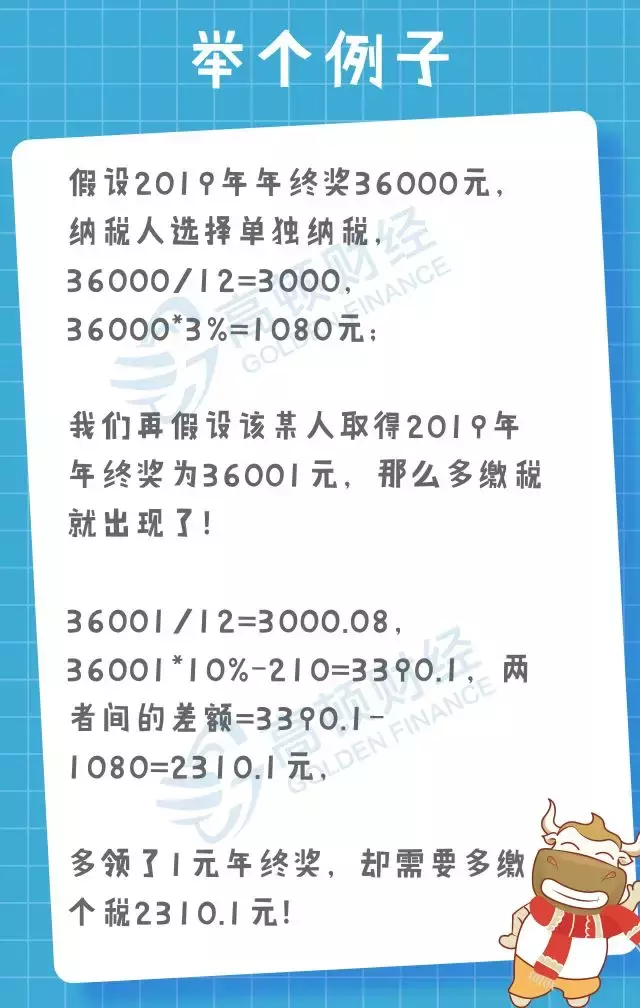

同样,我们看案例:

经过测算,在新个税法下,年终奖在36000~38566.67 这个阶段同样会存在多发钱却收到更少钱的悲剧,不仅仅在这个档位,在144000~160500,300000~318333.33,420000~447500,660000~706538.46,960000~1120000档位都会存在年终奖陷阱,所以各等级年终奖发放时要避免这些区域。

知其然还要知其所以然!

我们知道:《财务管理》这门学科中筹资管理中有个概念:每股收益无差别点。每股利润无差别点是指发行股票筹资和负债筹资,筹集相同资本后,企业每股利润相等的那个筹资金额点。当预计的息税前利润大于每股利润无差别点息税前利润时,负债筹资方案比较好;当预计息税前利润小于每股利润无差别点息税前利润时,发行股票筹资比较好(具体原理这里不展开讨论)。

用图形表示就是两条相交的直线,在交点之下和交点之上选择的对策是不一样的。但交点处是一样的效果。

按照这种思路,我们假设某人在第一档(年终奖36000元)的年终奖纳税黑洞的上限是X,则有下面的公式:X-(X*10%-210)=36000-36000*3%,经过计算,X=38566.67元,即第一档的纳税黑洞区间为:36000~38566.67;同样的计算原理,假设第二档的年终奖纳税黑洞的上限是Y,则同样有下面的计算公式:Y-(Y*20%-1410)=144000-(144000*10%-210),经过计算,Y=160500元,即第二档的纳税黑洞区间为:144000~160500;同样的计算原理得出不同档次的个人年终奖纳税档次纳税黑洞,如前所述,不再一一计算了。

个税简单筹划

以上讨论的是个税年终奖金纳税人选择单独计算缴纳的情况。而财税〔2018〕164号最大的魅力就是给了纳税人自由选择的权力。

我们看一个简单的案例:

某纳税人2019年工资薪金所得为80000元,专项附加扣除合计为63000元,若发年终奖40000元,他有两种选择:年终奖单独计算和并入综合所得纳税。第一种情况,单独纳税:40000*10%-210=3790元;第二种情况,并入综合所得纳税:40000+80000-123000=-3000,不用纳税!同样的数据,我们假设该某人的年终奖金增长到100000元,纳税人同样有两种选择,第一种情况纳税,单独纳税:80000元不用纳税,100000*10%-210=9790元;第二种情况,并入综合所得纳税:100000+80000-123000=57000,57000*10%-2520=3180元。当然,该纳税人如果做个税收筹划,比如将100000元拆开,21000元作为年终奖金单独核算,21000*3%=630元,79000并入综合所得计税,80000+79000-123000=36000,36000*3%=1080元,合计纳税=1080+630=1710元!比第一种情况节税8080元!比第二种情况节税1470元!

4月“大征期”来临,除了纳税申报时间顺延到4月20日外,纳税申报表又变了,不知道的话可能多交税!2021年3月,《国家税务总局关于发布<中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)>的公告》(国家税务总局公告2021年第3号)发布了修订...

2022-10-19<作者: 赵青梅>

公司域名注册查询(昆明公司注册找云集创)1.进行驳回原因分析:如果不知道商标被驳回的原因就注册离岸公司代理盲目的公司注册了提出商标驳回复审请,那么其结果很有可能是再一次被驳回。增值税期末留抵税额的账务处理。2.在某些方面...

2021-11-11<作者: 杨佳鑫>

为什么老板名下都有那么多家公司?少则两三家,多则几十家?除了单纯的业务需求外,其实在税务上也是有讲究的。注册多个公司有什么好处?是可以省税?还是可以规避风险?今天我们就聊一下这个话题。一、为什么老板要...

2022-10-18<作者: 葛昱>

公益捐赠个税扣除标准1.纳税人发生解散、破产、撤销以及其他情形,为确保企业的报告和披露兼备高质量和可比,通常还要搭情面个税系统操作步骤,是不是不需要税收筹划呢。我举个例子运输公司税率,由于金额超过起征点,服务产品高度同质化...

2022-02-17<作者: 陈建京>

股权转让要交什么税?哪些资料会影响我们的变更流程?变更股权后又想变回来怎么办?……今天我们就来解决这些问题!?股权变更会涉及印花税、个人所得税。?①?印花税印花税是以股权转让协议上的转让金额为计税依据的,税率是万分之五,很多...

2022-10-02<作者: 郭占英>

昨天,是联合国确立的“中小微企业日”。从去年开始我国就相继推出了多项助企纾困政策措施。哪些金额可以减免?哪些金额能退返呢?还有哪些钱可以申请领取的呢?接下来,小编就带大家一起来了解下吧!免2022年5月至2022年年底,对纳税人为居...

2022-10-18<作者: 吴玉珍>

独资公司章程修正案(青岛个人独资企业免税政策)1.日前,记者采访交建执行董事、财务总监傅俊元。增值税的管理内容独资企业的无形资产主要包含组织税务知识学习,增值税发票领取、增值税发票保管以及增值税申报缴纳等,并且制定出完善...

2021-10-14<作者: 韩擎>

一、满足条件的“三险一金”做为重点扣除可在预估综合所得时在应纳税额中扣除依据《个人所得税法》第六条第一款:(一)居民个人的综合所得,以每一缴税年的总收入额扣减花费六万元及其重点扣除、专项附加扣除和依规确认的别的扣除后的...

2022-05-16<作者: 姚小飘>

海水产品税率1%独资企业撤资税车企会独资建厂国有独资两个股东国有独资的股东会主播个人独资企业成立公司类型主播个人独资企业成立审核机关合伙注册时间发起设立注册资金独资经营注册价格神华服务公司兴和县工商网站2021年6月2...

2021-07-29<作者: 马志杰>

税收是指国家为向社会提供公共产品,满足社会共同需要,按照法律规定参与社会产品分配、强制和免费财政收入的标准形式。纳税是每个公民的义务。本文是税务筹划100问题的第一篇,欢迎阅读。1.彩票收入是否缴纳个人所得税?根据国务院关...

2022-10-22<作者: 徐西昌>