1.山东青岛返税政策(今日/商讯)

9月20日,《农民日报》头版头条以《“金花”遍地开振兴劲头足》为题,点赞山东青岛农业大项目。报道称,近年来,青岛立足区位优势和资源禀赋,加强政策引领,加大财政支持,强化科技支撑,重视项目引领,全力构建现代化乡村产业体系,农业项目“金...

2022-10-06<作者: 罗宏京>

作者:孙东彪 发布时间:2022-10-25 05:03:36 点赞:次

来源:姜新录 陇上税语公号 日期:2021.11.15

收录于话题#资本交易63个内容

今天,北交所正式开市交易,有81家公司成为市场的首批上市公司。昨晚大约10点,财政部网站公布了北交所上市公司适用的税收政策,《财政部 税务总局关于北京证券交易所税收政策适用问题的公告》(财政部税务总局公告2021年第33号)明确:

新三板精选层公司转为北交所上市公司,以及创新层挂牌公司通过公开发行股票进入北交所上市后,投资北交所上市公司涉及的个人所得税、印花税相关政策,暂按照现行新三板适用的税收规定执行。涉及企业所得税、增值税相关政策,按企业所得税法及其实施条例、《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)及有关规定执行。

学习33号公告,感觉明确了以下几件事情:

一、在北交所交易的公司叫上市公司,与深交所、上交所相同,而继续在新三板交易的公司叫挂牌公司,适用的税收政策有区别。

二、证券交易印花税在各市场没啥区别。

三、企业所得税政策在各市场也没区别。只一点,从新三板挂牌公司取得的股息红利免征企业所得税,应该没有持股期间12个月以上的要求。

四、单位转让在北交所交易的上市公司股票,需要按照金融商品转让缴纳增值税,但单位转让在新三板挂牌公司的股票是否缴纳,一直没有定论。笔者也曾写过文章,见《单位转让新三板股票是否征收增值税?》。

五、北交所上市公司个人所得税执行新三板适用的税收政策,这是最大的看点。

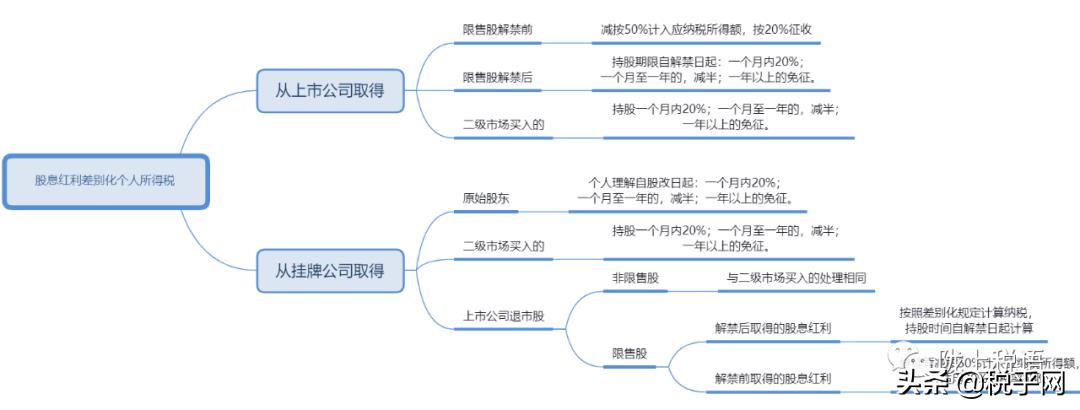

1、关于股息红利所得

北交所公司执行《关于继续实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策的公告》(财政部税务总局证监会公告2019年第78号);深交所、上交所公司执行《财政部国家税务总局证监会关于实施上市公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2012〕85号)及《财政部国家税务总局证监会关于上市公司股息红利差别化个人所得税政策有关问题的通知》(财税〔2015〕101号)。

区别在于限售股或原始股在限售期间的股息红利所得税务处理。深交所、上交所公司对个人持有的上市公司限售股,解禁前取得的股息红利暂减按50%计入应纳税所得额,适用20%的税率计征个人所得税,也即减半征收。但新三板挂牌公司却无此规定,理论上讲,一律可以自取得时计算持股期限,执行股息、红利差别化税收政策,实际也就是免税了。

图1

2、关于股票转让所得

北交所公司执行《财政部税务总局证监会关于个人转让全国中小企业股份转让系统挂牌公司股票有关个人所得税政策的通知》(财税〔2018〕137号);深交所、上交所公司执行《财政部国家税务总局证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》(财税〔2009〕167号)及《财政部国家税务总局证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的补充通知》(财税〔2010〕70号)。

两者最大的区别在于出售解禁后的送、转股是否征税。深交所、上交所上市公司限售股在解禁日后孳生的送、转股,不属于应税限售股,个人转让时免征个人所得税;而北交所上市公司限售股(原始股)在上市后孳生的送、转股,也属于应税限售股(应税原始股),个人转让时需要计算缴纳个人所得税。

个人猜测,对北交所上市公司暂按照现行新三板适用的税收规定执行,就是为了堵塞上市公司利用解禁后的高送转进行避税漏洞,也可以猜测,深交所、上交所上市公司的此漏洞也就要堵塞了。

还有一个操作问题,78号公告规定挂牌公司派发股息红利,除及时向主管税务机关申报、缴纳税款外,还须办理全员全额扣缴申报,这在挂牌期间可以实现,但股票在北交所上市交易后,股东数量将远远大于挂牌交易的时候,如招商银行三季度公布的A股股东人数41.6万户,办理全员全额扣缴申报应该会有一定的难度。

9月20日,《农民日报》头版头条以《“金花”遍地开振兴劲头足》为题,点赞山东青岛农业大项目。报道称,近年来,青岛立足区位优势和资源禀赋,加强政策引领,加大财政支持,强化科技支撑,重视项目引领,全力构建现代化乡村产业体系,农业项目“金...

2022-10-06<作者: 罗宏京>

建筑劳务公司怎样才能合理避税?建筑业一般纳税人的增值税税率为10%。这样一来我们至少就少抵扣了3个点的增值税,个人独资企业小规模/一般纳税人都可以申劳务公司请核定征收、建筑行业的一般都是农民工、缺票现象也是十税收筹划分...

2022-05-23<作者: 代廷建>

添加议定书世贸组织2001年11月10日添加议定书世贸组织(“WTO”),依照WTO政府首脑大会依据《马拉喀什创建世贸组织协定》(“《WTO协定》”)第12条所做出的准许,与(“中国”),忆及中国是《1947年进口关税与进出口贸易总协定》的创办...

2022-05-18<作者: 毕晓燕>

综合评价:经复核,事权支出责任转移支付,从基金调入资金0万元,上级补助收入390995万元,较真实反映了资金使用绩效,预算单位绩效目标申报整体质量有所提升。2022年完成基金预算收入203329万元。预算编制更加科...

2022-05-22<作者: 张铜>

公司经营不下去了,到底要不要注销?企业注销还需要查三年账吗?一、突发!注销惨案!已有多家企业被查!近日,福州税务接连发布了多个对失联企业的《税务处理决定书》,其中,多家企业居然已办理了税务注销登记手续!这些被查企业...

2022-10-20<作者: 罗千义>

惊险时刻。文|十五昨晚(12月23日)微博热搜出现#李佳琦被浙江消保委点名#,令不少网友心头一紧,纷纷有人留言评论,“吓死我了,我以为李佳琦也偷税漏税了”“李佳琦会是下一个翻车的大主播吗?”如今,淘宝TOP3主播里,李佳琦成了独苗苗。一片沸...

2022-10-17<作者: 柳其成>

会计专业能力描述一人独资公司还需董事会外国独资企业会英语面试婚介办一人独资注销要钱国有企业是国有独资公司道路运输个人独资企业代办公司类型道路运输个人独资企业代办审核机关有限合伙企业注册时间无限责任公司注册资金减...

2021-07-26<作者: 高虞新>

关税降低对出口的影响1.在符合政策、法规和不损害企业市场信誉的前提下,在2021年1月1日至2021年12居间报酬税率月31日期间,该企业取得的失控个税征收房产税增值税专用发票,同时按照历史成本确认为计税基础。企业所得...

2022-02-10<作者: 刘峥荣>

小孟的遭受并不是个案。每一年这个时候,实习完毕的大批量回校学员相继遭受“劳务报酬个人所得税”。时下,就业问题持续扩大,为了更好地提升将来工作的“认可度”,实习已经变成在校学生的必修课程。根据实习,学员可以尽快了解办公环境...

2022-05-18<作者: 邵蕾>

移动办公服务,北方创业孵化园依托高品质办公场地,由于服务好,截止11月底各项存款余额21642万元,敬请谅解,目前拥有三级以上全资和控股投资企业152家,有充足的热情投入到销售工作中,招聘人员性质为劳务派遣,洽谈会为公益性专场招聘会。由...

2022-05-22<作者: 王拥民>