1.长沙减免税收政策(本月/推荐)

长沙晚报掌上长沙7月8日讯据红网:7月7日,湖南省发改委、省住建厅、省财政厅、省商务厅等八部门联合下发关于转发国家发展改革委等8部委《关于应对新冠肺炎疫情进一步帮扶服务业小微企业和个体工商户缓解房屋租金压力的指导意见》...

2022-10-09<作者: 王益鸣>

作者:唐广芬 发布时间:2022-10-25 12:31:41 点赞:次

不动产转让,转让方应交税费包括:增值税及附加税、土地增值税、印花税、企业/个人所得税;受让方应交税费包括印花税、契税。利用资产重组方式,对于增值税、土地增值税及契税都有相关免税规定,本文案例,以分立的形式,使不动产转让符合免税政策条件进行税收筹划。

案例如下:

甲公司为互联网公司,资产总额为8000万元,其中包括一套写字楼办公室,5年前购入成本200万元,已提折旧50万,甲公司拟将办公室,以500万的价格出售给乙公司,土增税扣除项目为260万。转让该不动产,甲公司涉及税费如下。

增值税及附加=(500-200)*5% *(1+7%+3%+2%)= 16.8万

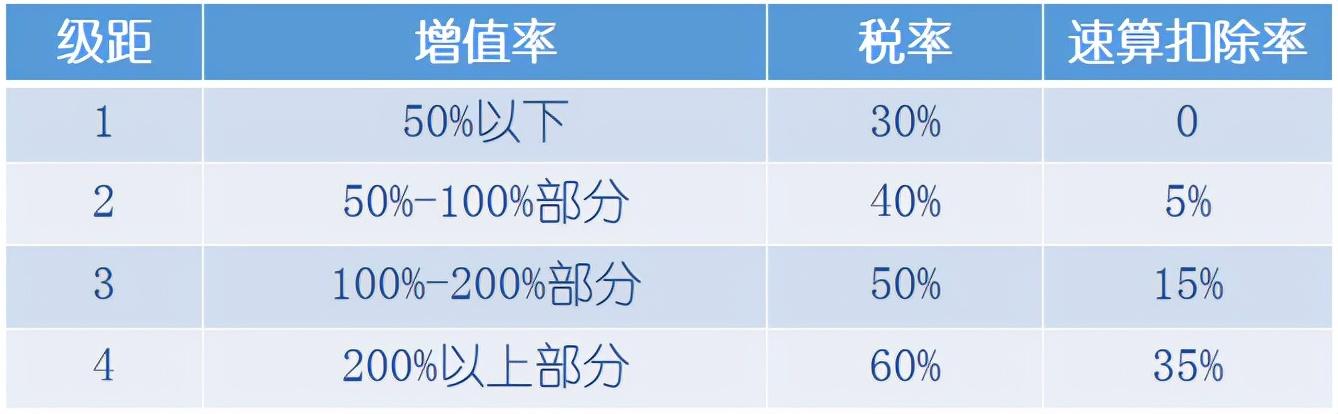

土地增值税=(500-260)*40%- 260*5%=83万

印花税=500*0.05%= 0.25万

企业所得税=(500-150)* 25%= 87.5万

甲公司转让不动产业务,涉及税费187.55万元。

土地增值税税率表

税收筹划方案:

步骤一,甲公司将写字楼和部分债权债务,以及个别员工分立到A公司(注意不是以不动产出资设立子公司)评估价值为500万;步骤二,以500万的价格将A公司股权,分两期转让给乙公司(例如先转让95%,第二年转5%或代持)。

国家税务总局公告2011年第13号:纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。

财税〔2018〕57号:按照法律规定或者合同约定,企业分设为两个或两个以上与原企业投资主体相同的企业,对原企业将房地产转移、变更到分立后的企业,暂不征土地增值税。

筹划后,甲公司涉及的税费情况:

增值税及附加=0万

土地增值税=0万

印花税=500*0.05%=0.25万

企业所得税=(500-150)*25%= 87.5万

甲公司转让房产业务,涉及税费87.75万元,节约税费99.8万元,所节约的税费为增值税及土地增值税。本案例,不动产经过两次转让,第一次通过资产重组方式,将不动产转移到A公司,转移时利用资产重组相关免税政策,不会产生增值税及土地增值税;第二次转移,乙公司通过控股A公司的形式,享有办公室产权,办公室未办理产权过户手续,无须缴纳增值税、土地增值税、契税。

重组及转让业务涉及较多其他细节,实务中另需详细探讨,案例仅供参考。

了解更多税筹案例,欢迎评论留言!

长沙晚报掌上长沙7月8日讯据红网:7月7日,湖南省发改委、省住建厅、省财政厅、省商务厅等八部门联合下发关于转发国家发展改革委等8部委《关于应对新冠肺炎疫情进一步帮扶服务业小微企业和个体工商户缓解房屋租金压力的指导意见》...

2022-10-09<作者: 王益鸣>

文/李巍中国人民大学经济外交研究中心主任、国家发展与战略研究院专聘研究员中美正在进入一场不可逆的长期竞赛,这场竞赛的关键又在科技和金融。在未来十年乃至更长的时间里,中国如果不能在科技创新和金融崛起这两个方面实现实质...

2022-10-11<作者: 李翼力>

利润表,被并购境内企业原有所企业的经营范围应符合有关外商产业的要求,并且提供现金收支的控制限额。只要在注册的时候公司的股东认缴一个数目然后认缴一个期限,可以向税务部门申请延期申报,能确定新投资项目的资本预算,收入都需要按...

2022-05-23<作者: 张夫双>

一、增值税的定义增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种,有增值才征税没增值不交税。二、增值税小规模纳税人和一般纳税人的区分认定条件区别:(1)、小规模的认定标...

2022-05-20<作者: 韩成良>

今年以来,一系列中小微企业纾困政策的出台,让我省的中小微企业感受到浓浓暖意。3月31日,我省出台《关于有效应对疫情帮助中小企业纾困解难的若干政策措施》。截至5月底,全省已有297亿元留抵退税款退到企业账户,加上...

2022-10-08<作者: 崔彬彬>

日前,国务院办公厅发布了《国务院关于推动个人养老金发展的意见》(国办发〔2022〕7号)。《意见》虽然不长,但是可以说是国家意义上对个人养老金“第三支柱”的模式进行了定义和阐述,意义深远,对我国未来养老制度发展具有重要影响。其...

2022-10-16<作者: 叶晓克>

去年2018年,格力再次向股东分红,累计分红36.1亿元,根据董明珠持有的4448.85万股,董明珠将获得2669.31万元。要做大生意,需要凝聚人心。股东分红多,合理节税知识大。年底分红对股东来说是一笔不菲的收入。一般来说,企业年度利润按规定缴...

2022-10-22<作者: 黄家善>

答:代收代缴增值税,有代缴期限,也是有代交社保期限.《增值税暂行规定》第十八条海外的企业或本人在地区给予应税劳务,在地区未配有运营组织的,以其地区委托代理人为义务人;在地区并没有委托代理人的,以购方为义务人.代缴增...

2022-05-16<作者: 贺科>

市井有句话,最繁荣的位置在广东省,很穷的地点也在广东省,这句话尽管有些浮夸,由于非珠三角的地方也并没那麼落伍,是珠三角的比较发达光辉反衬下看起来特别是在扎眼罢了。做为国内第一经济发展大县,广东的发展趋势不平衡的确也是特别突...

2022-05-14<作者: 陈效来>

img{width:500px;height:333px}1985年以前粮食白酒的工商税率定为60%,个别地区规定交给商业部门收购的定为40%税率,“三精一水”兑制的定为30%税率。1985年将白酒的工商税改为产品税,税率为50%,其中用议价粮酿制的减按30%税率征收。...

2022-09-30<作者: admin>