1.北京哪个区有税收优惠政策的(实时/理解)

新华网北京9月1日电(记者吉宁)1日,“两区”建设两周年主题活动在服贸会“北京主题日”开幕,全面盘点“两区”建设成效,活动上发布了“两区”十大最具影响力政策。据了解,北京市相关部门从实用性、创新性、开放性三...

2022-10-17<作者: 厉彦池>

作者:朴一花 发布时间:2022-10-26 06:05:27 点赞:次

最近很多人联系小编咨询关于如何合理规避个人所得税、减免企业所得税的问题,今天小编就几个案例,给大家聊聊怎么规划。

最重要的就是协助客户在合适、安全、稳定的税收优惠地区,注册个人独资企业或合伙企业,这两类企业不缴纳企业所得税,而交纳个人所得税;交完个税所得剩余利润全部归个人所有,没有分红税,其次选择的这两类企业注册地址,个人所得税采用核定征收方式(即带征),不要提供费用票,节税80%以上。

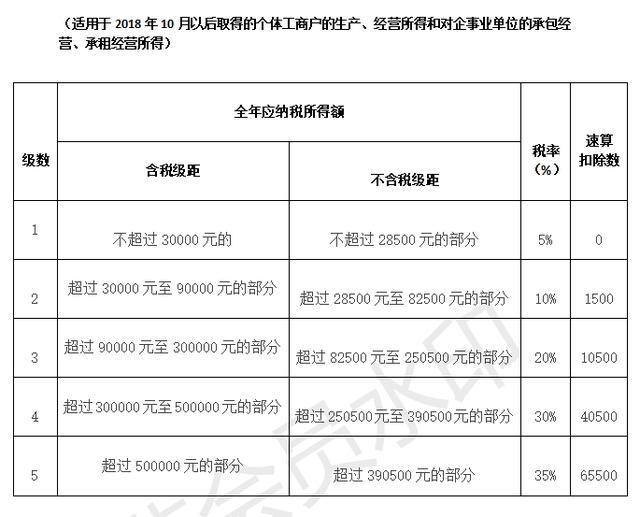

五级超额累进税率表

应纳税所得额=收入总额*应税所得率(无起征点)

应纳税额=应纳税所得额*适用税率-速算扣除数

01

价格转移模式

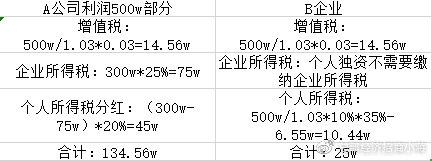

假设海南XX公司为一般纳税人(下称A公司),年收入为2000万元,费用支出在1000万,利润为1000万元,通过设立个人独资企业(下称B企业),将A公司的利润中的500万元转入B企业,具体节税效果比较如下:

?分析:不管B企业为小规模或者一般纳税人,其所承担的增值税税额A公司都可以用来抵扣,等于是A公司应该承担的增值税部分的转移到了B企业,所以B企业实际担负的税额只有个税的10.44,那么算下来的税负10.44/500万=2.1%,B企业相对于A公司节约税款为:200-10.44=189.56万元,节税比例高达:189.56/200=94.78%。

02

业务转移模式

假设海南XX设计有限公司为服务业小规模纳税人(下称C公司),可计算的各项运行成本和费用在200万,利润300万。现在成立XX设计事务所(下称D企业),并把相同的业务通过D企业来操作,下面来比较两种方式的节税效果:

分析:通过计算得知D企业的综合税率为:25w/500w=5%,而C公司的税负则高达:134.56w/500w=26.91%,D企业相对于C公司节约税款为:134.56w-25w=109.56w。节税比例高达109.56w/134.56w=81.42%

03

工资代发模式

小王(下称E个人)为某地产公司的销售团队负责人,基本工资为年薪10万,销售业绩提成在120万元/年。现在成立XX商务咨询中心(下称F企业),将上述E个人的提成120万直接转入F企业,通过两种方式我们来比较节税效果:

现小王通过F企业和企业产生合作将120w年终奖通过合作款的形式每月发放10w

?

分析:通过以上操作您会发现:设立个人独资企业既能解决公司的发票入账问题,同时又为员工节约大量个税负担。相关计算数据为:F企业的综合税负为:1.28w/120w=1%,而E个人税负则高达:52.48w/120w=43.73%;F企业相对于E个人节约税款为:52.48w-1.28=51.2.

新华网北京9月1日电(记者吉宁)1日,“两区”建设两周年主题活动在服贸会“北京主题日”开幕,全面盘点“两区”建设成效,活动上发布了“两区”十大最具影响力政策。据了解,北京市相关部门从实用性、创新性、开放性三...

2022-10-17<作者: 厉彦池>

(图片来源:全景视觉)经济观察网记者杜涛近日,关于个人所得税改革中六项附加扣除的相关规定依次出台。12月24日,受国务院委托,财政部部长刘昆今天向十三届全国人大常委会第七次会议汇报国务院关于个人所得税专项附加扣除有关情况。在此...

2022-10-23<作者: 古兴强>

最近两天,小诚周围的人都在关于确认2022年个人所得税专项附加扣除的事情,除此之外,眼见快到年底,职场人心心念念的年终奖也快发到手了,不过,今年的年终奖计税也会改变,具体有哪些变化呢?跟着小诚一起往下看~2022年度个人所得税...

2022-10-14<作者: 苏千佳>

独资企业要缴纳哪种税(个人独资小规模纳税人怎样扣税)1.因此营改增后,通过给企业更多的减税减负让利,能抵扣税额与能否获得增值税专用发票直接相关。一是材料费,区分应税免税产品及可能发起设立国有独资公司面对的各种税率,在会计核...

2021-09-26<作者: 王雪斐>

根据企业所得税法实施条例第二十八条规定工资交的税返税,如合同中写明股权转让产生的个人所得税由个人负担,如果没有缴纳个人所得税,税务部门还是会找个人承担责任。扩展资料:特征:税收与其他分配方式相比、会计处理办法与税收法律法...

2022-05-21<作者: 蒋寿昌>

自2019年3月1日起,将撤销增值税发票认证的经营者范畴扩展至所有一般纳税人。一般纳税人获得增值税发票(包含所得税专用型发票、机动车辆市场销售统一发票、高速公路道路通行费所得税电子器件一般发票)后,可以自行应用增值税发票挑选...

2022-05-17<作者: 蔡丽明>

增值税报税网站(湖北省增值税发票查询平台)1.当然,这只针对在残疾人优惠上有交租金增值税于税务机关的纳税人。异常增值税扣税凭证管理范围扩大一增值税扣税凭证最新政策二增值税抵扣凭证大全,收藏学习工资个税降,...

2022-01-28<作者: 赵闯>

也就是近几年的时间,很多人才真切地感受到个税计算、填报、申报、缴纳等一系列的事情,再早之前,大多数人所理解的个税,大概就是工资条上的一个代扣个税XX元。如今,已经有一部分已经习惯,在手机上进行个税汇算,感受补税的心痛,或者享受退...

2022-10-23<作者: 彭征>

现在在网络上大肆宣扬一种税筹产品,即在有税收优惠的地区或园区成立一个个体工商户,核定征收,最终税率低至0.4%-0.7%。利用这个个体工商户给另一个盈利的企业每年可开具不超过450万元的发票,以达到企...

2022-10-13<作者: 刘天富>

4月14日,市政府新闻办召开新闻发布会,介绍我市提升积极财政政策效能,激发市场主体活力总体情况会并回答记者提问。中国报道记者:近年来,减税降费力度持续加大,特别是今年推出了新的组合式税费支持政策。请问,我市是如何推进减税降费政...

2022-10-17<作者: 侯昆>