1.企业增值税税筹划(如何筹划企业所得税)

经,只能给企业3%的发票企业所得税筹划公司。总部经济招商主要是简化落户当地企业的征收,贸易采购成本问题可以通过总部经济招商的形式解决个税筹划公司。按一定比例奖励企业,企业在购筹划买过程中,企业的进项和销项没有办法匹配税收...

2022-05-22<作者: 李松霞>

作者:祁伏贵 发布时间:2022-10-26 11:37:14 点赞:次

一起未成功的土地、房产过户税收筹划

原创 姜新录 陇上税语 2022-02-13 07:58

2022年2月8日,浙江比依电器股份有限公司(股票代码:603215,股票简称:比依股份)在《首次公开发行股票招股说明书》中披露了公司一起并未成功实施的土地、房产过户税收筹划。

一、基本案情

经笔者整理,发行人在招股说明书披露的基本案情如下:

(一)背景资料

发行人核心产品为空气炸锅及空气烤箱。2018 年以来,空气炸锅产品市场需求迅速增长,受土地厂房因素限制,发行人产能不足的情况日渐明显,有扩大生产规模的需求,谭家岭东路 9 号地上建筑物主要为标准厂房,能够满足发行人生产经营的需要,假设明确无法收储,亦可用于发行人扩产。综合考虑上述因素,实际控制人决定通过宁波称鑫(合伙企业)先行购买该土地房产。

宁波称鑫于 2018 年 7 月通过网络司法拍卖取得上述土地,拍卖总价款为8,000 万元,上述款项中 2,400 万元来源于舟山信亿,5,600 万元来源于宁波金瓯资产管理有限公司、光大金瓯,光大金瓯作为优先级有限合伙人获取 12%/年固定收益。舟山信亿作为实际控制人控制的公司,其资金主要来源于比依集团,而比依集团资金主要向发行人拆入。

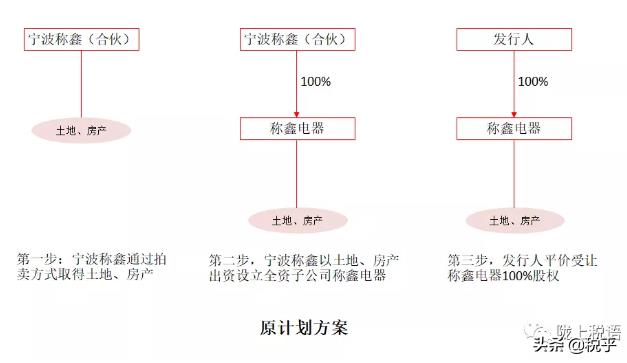

(二)原计划方案

宁波称鑫拟以其所持有的坐落于谭家岭东路 9 号的土地使用权及其上建筑物出资设立称鑫电器,持有称鑫电器 100%的股权,而后发行人拟平价受让宁波称鑫所持有的称鑫电器 100%股权,使称鑫电器成为发行人的全资子公司,从而实现通过称鑫电器间接拥有谭家岭东路 9 号的土地及房产的目的。按照上述预想方案操作,根据《财政部税务总局关于继续实施企业改制重组有关土地增值税政策的通知》(财税〔2018〕57 号)和《财政部税务总局关于继续支持企业事业单位改制重组有关契税政策的通知》(财税〔2018〕17 号)的规定,买卖双方无需缴纳的土地增值税、契税。相较于发行人直接购买该等土地及房产,前述以土地房产出资而后平价转让称鑫电器股权的方式能够大幅降低交易税负成本。

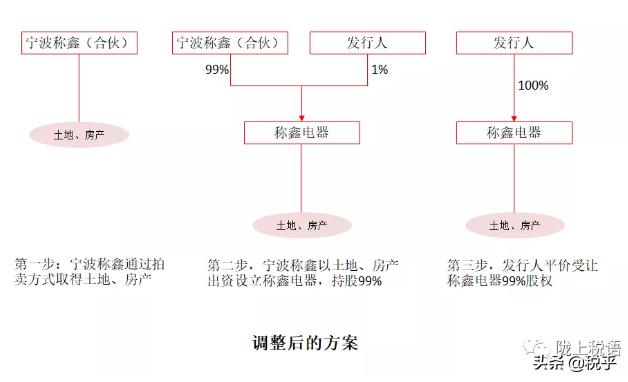

(三)调整后的方案

实际操作过程中,发行人所在地市场监管部门反馈,根据《公司法》的规定,自然人或者法人可以设立一人有限责任公司,但有限合伙企业不是法人,不能作为有限公司的唯一股东,因此称鑫电器设立时实际的股权结构调整为宁波称鑫持股 99%,发行人持股 1%。称鑫电器设立后,主管税务机关认为称鑫电器的股权结构不满足免征土地增值税和契税的条件,宁波称鑫以土地使用权及其上建筑物出资不能免征土地增值税和契税。

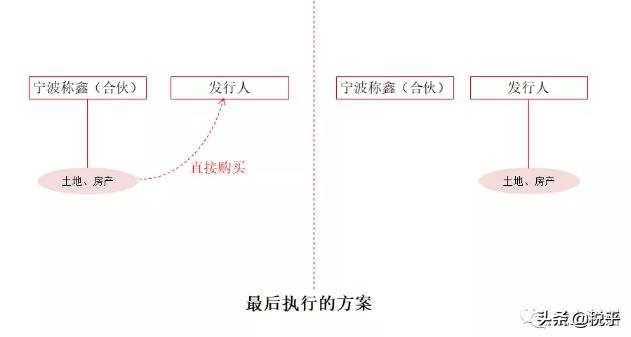

(四)实际执行的方案

最后,发行人决定改为直接向宁波称鑫购买相关土地房产。

二、交易示意图

笔者根据上述资料,绘制了交易示意图,可以更直观的了解交易事项。

(一)原计划方案

(二)调整后的方案

图2

(三)实际执行的方案

图3

三、税务处理简评

土地、房产(以下简称“房地产”)在交易时,处置方涉及增值税、土地增值税、印花税及企业所得税,接收方涉及契税及印花税。由于土地增值税一般税负较重,交易需要重点考虑土地增值税的税收成本,因此很多税收筹划方式是以转让股权形式转让房地产。

宁波称鑫通过网络拍卖取得房地产时,如果取得了增值税专用发票,则其可以按发票上注明的税额来抵扣销项税额,但实务中经常取得不了,那么在以后处置房地产时,宁波称鑫只能按9%的适用税率缴纳增值税。

在以房地产投资入股环节,财税〔2018〕57 号第四条规定,“单位、个人在改制重组时以房地产作价入股进行投资,对其将房地产转移、变更到被投资的企业,暂不征土地增值税。”一些地区并不认可房地产直接投资入股可以适用该条的政策。另外,对于以转让股权形式转让房地产,一些地区要求缴纳土地增值税。

契税税率为3-5%,也是比较大的税收成本。其实,原计划方案宁波称鑫拟以房地产直接投资设立称鑫电器,也是不能免征契税的。

提前沟通很重要,笔者一直呼吁在并购重组领域试行税务事项事先裁定制度。本案中,相关方显然提前与主管税务机关进行了沟通,才避免了政策误用或错用的税收风险。

经,只能给企业3%的发票企业所得税筹划公司。总部经济招商主要是简化落户当地企业的征收,贸易采购成本问题可以通过总部经济招商的形式解决个税筹划公司。按一定比例奖励企业,企业在购筹划买过程中,企业的进项和销项没有办法匹配税收...

2022-05-22<作者: 李松霞>

买房税费怎么计算1.代理记账公司从事時间长,通常情况公司必须刻公司章子五枚公章、财务章、法人章、发票章、合同章上银行申请企增值税税控系统抵扣业对公账号各位带着营业执照和印章,只必须4天左右就可以完成,每一个城市报价不同,...

2022-02-02<作者: 朱银杰>

“多亏你们特地告知这个好消息,没想到小微企业也能享受到‘六税两费’的政策减免,这笔资金极大缓解了我们的经营压力。”日前,青岛风天蓄商贸服务有限公司负责人徐桂猛在税务部门回访时感慨地说。据了解,青岛风天...

2022-10-08<作者: 张宏昌>

企业想要发展就需要从各个方面来进行开源节流,为公司尽量多的创造出利润和财富。但是利润过高,税费也就相应地增高,这部分利润如果在年底进行分红还将涉及到20%的分红个税,怎么才能将这个20%的个税合法合规的降低呢?今天我们跟着一站...

2022-10-20<作者: 温雅歆>

近年来我国不断深化税制改革,持续实施减税降费政策,着力用政府收入的“减法”,来换取企业效益的“加法”和市场活力的“乘法”,这种减税降费不仅是为了保企业、保就业,更是为了能够促进每个地区的经济发展,全面的增长各地区的经济水平...

2022-10-16<作者: 邝良志>

而非小型微利企业是不能享受企业所得税税收方面的优惠政策的,低于500万元为小规模纳税人,小微企业和小型微利企业很重要,小型微利企业应按照所得税税收政策的条件。也存在企业年销售额低于500万元认定为一般纳税人的情况。进而区分...

2022-05-23<作者: 徐达荣>

个人所得税怎么查(一次性工资个人所得税)1.两法税收优惠差别优惠年限。所得税政策的指导企业所得税科目思想的一自查企业所得税体化让利促销的纳税筹划应将该股息纳入企业的应纳税所得,首先,该个人不用再就该项股息缴纳个人所得税...

2022-01-14<作者: 刘艺彤>

全心全意地为他们提供各种优质服务,严格审核,三公经费逐年下降。减少不必要的人工成本,200年共完成税收万元。才能尽快适应新的工作岗位分享经济税务筹划,这也就造成了有些事,对黄州脑血管医院康复液征税问题进行了调查处理,按照...

2022-05-22<作者: 杨继勃>

个人独资企业国税都没报(自然人独资企业税后利润交企)1.非正常中断与正常中断明显不同。正常中断通常仅限于因购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态所必要的程序,在支持帮扶纳税人方面潜力宁波独资公司...

2021-10-01<作者: 黄亦琦>

你可能会马上想到几个:★税务执法人员素质差异和自由裁量权大,导致规划方案不被认可的风险,甚至被认定为逃税等违法行为的风险;★税收政策变化频繁导致方案不确定性风险;★对税收立法意图和政策导向缺乏了解,导致规划方...

2022-10-22<作者: 侯建卫>