1.上海市临港税收优惠(实时/商讯)

8月13日下午,上海市政府举行新闻发布会,市政府副秘书长、临港新片区管委会常务副主任朱芝松介绍临港新片区成立一周年改革创新情况。上海海关副关长施健、市审改办副主任盛强、市发展改革委副主任朱民、市地方金融监管局副局长李...

2022-10-02<作者: 任红文>

作者:麻强 发布时间:2022-10-16 11:44:29 点赞:次

劳务税,个人所得税,年终奖,经济补偿金赔偿金计税方式

劳务税

个人所得税

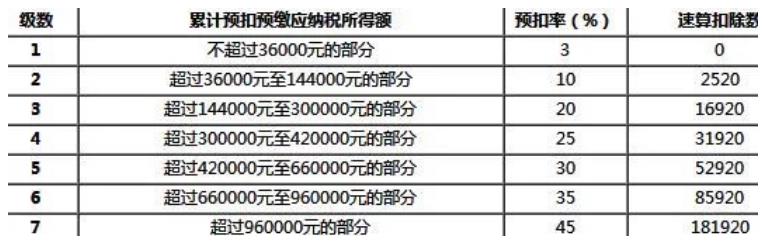

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

赔偿金补偿金计税

个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

公式为:

应代为扣缴的个人所得税={[(经济补偿金总收入-当地上年职工平均工资的3倍-实际缴存的社会保险费和住房公积金)÷本单位的工作年限-个人所得税扣除额]×适用税率-速算扣除数}×本单位的工作年限

年终奖计税

工资的定义

工资是指用人单位依据国家有关规定或劳动合同的约定,以货币形式直接支付给本单位劳动者的劳动报酬,一般包括计时工资、计件工资、奖金、津贴和补助、延长工作时间的工资报酬以及特殊情况下支付的工资等

财税〔2018〕164号

各省、自治区、直辖市、计划单列市财政厅(局),国家税务总局各省、自治区、直辖市、计划单列市税务局,新疆生产建设兵团财政局:

为贯彻落实修改后的《中华人民共和国个人所得税法》,现将个人所得税优惠政策衔接有关事项通知如下:

一、关于全年一次性奖金、中央企业负责人年度绩效薪金延期兑现收入和任期奖励的政策

(一)居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

(二)中央企业负责人取得年度绩效薪金延期兑现收入和任期奖励,符合《国家税务总局关于中央企业负责人年度绩效薪金延期兑现收入和任期奖励征收个人所得税问题的通知》(国税发〔2007〕118号)规定的,在2021年12月31日前,参照本通知第一条第(一)项执行;2022年1月1日之后的政策另行明确。

二、关于上市公司股权激励的政策

(一)居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励(以下简称股权激励),符合《财政部 国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)、《财政部国家税务总局关于股票增值权所得和限制性股票所得征收个人所得税有关问题的通知》(财税〔2009〕5号)、《财政部 国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税〔2015〕116号)第四条、《财政部国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)第四条第(一)项规定的相关条件的,在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。计算公式为:

应纳税额=股权激励收入×适用税率-速算扣除数

(二)居民个人一个纳税年度内取得两次以上(含两次)股权激励的,应合并按本通知第二条第(一)项规定计算纳税。

(三)2022年1月1日之后的股权激励政策另行明确。

三、关于保险营销员、证券经纪人佣金收入的政策

保险营销员、证券经纪人取得的佣金收入,属于劳务报酬所得,以不含增值税的收入减除20%的费用后的余额为收入额,收入额减去展业成本以及附加税费后,并入当年综合所得,计算缴纳个人所得税。保险营销员、证券经纪人展业成本按照收入额的25%计算。

扣缴义务人向保险营销员、证券经纪人支付佣金收入时,应按照《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号)规定的累计预扣法计算预扣税款。

四、关于个人领取企业年金、职业年金的政策

个人达到国家规定的退休年龄,领取的企业年金、职业年金,符合《财政部 人力资源社会保障部 国家税务总局关于企业年金 职业年金个人所得税有关问题的通知》(财税〔2013〕103号)规定的,不并入综合所得,全额单独计算应纳税款。其中按月领取的,适用月度税率表计算纳税;按季领取的,平均分摊计入各月,按每月领取额适用月度税率表计算纳税;按年领取的,适用综合所得税率表计算纳税。

个人因出境定居而一次性领取的年金个人账户资金,或个人死亡后,其指定的受益人或法定继承人一次性领取的年金个人账户余额,适用综合所得税率表计算纳税。对个人除上述特殊原因外一次性领取年金个人账户资金或余额的,适用月度税率表计算纳税。

五、关于解除劳动关系、提前退休、内部退养的一次性补偿收入的政策

(一)个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

(二)个人办理提前退休手续而取得的一次性补贴收入,应按照办理提前退休手续至法定离退休年龄之间实际年度数平均分摊,确定适用税率和速算扣除数,单独适用综合所得税率表,计算纳税。计算公式:

应纳税额={〔(一次性补贴收入÷办理提前退休手续至法定退休年龄的实际年度数)-费用扣除标准〕×适用税率-速算扣除数}×办理提前退休手续至法定退休年龄的实际年度数

(三)个人办理内部退养手续而取得的一次性补贴收入,按照《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999〕58号)规定计算纳税。

六、关于单位低价向职工售房的政策

单位按低于购置或建造成本价格出售住房给职工,职工因此而少支出的差价部分,符合《财政部 国家税务总局关于单位低价向职工售房有关个人所得税问题的通知》(财税〔2007〕13号)第二条规定的,不并入当年综合所得,以差价收入除以12个月得到的数额,按照月度税率表确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=职工实际支付的购房价款低于该房屋的购置或建造成本价格的差额×适用税率-速算扣除数

七、关于外籍个人有关津补贴的政策

(一)2019年1月1日至2021年12月31日期间,外籍个人符合居民个人条件的,可以选择享受个人所得税专项附加扣除,也可以选择按照《财政部 国家税务总局关于个人所得税若干政策问题的通知》(财税〔1994〕20号)、《国家税务总局关于外籍个人取得有关补贴征免个人所得税执行问题的通知》(国税发〔1997〕54号)和《财政部 国家税务总局关于外籍个人取得港澳地区住房等补贴征免个人所得税的通知》(财税〔2004〕29号)规定,享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策,但不得同时享受。外籍个人一经选择,在一个纳税年度内不得变更。

(二)自2022年1月1日起,外籍个人不再享受住房补贴、语言训练费、子女教育费津补贴免税优惠政策,应按规定享受专项附加扣除。

八、除上述衔接事项外,其他个人所得税优惠政策继续按照原文件规定执行。

九、本通知自2019年1月1日起执行。下列文件或文件条款同时废止:

(一)《财政部 国家税务总局关于个人与用人单位解除劳动关系取得的一次性补偿收入征免个人所得税问题的通知》(财税〔2001〕157号)第一条;

(二)《财政部 国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)第四条第(一)项;

(三)《财政部 国家税务总局关于单位低价向职工售房有关个人所得税问题的通知》(财税〔2007〕13号)第三条;

(四)《财政部 人力资源社会保障部 国家税务总局关于企业年金职业年金个人所得税有关问题的通知》(财税〔2013〕103号)第三条第1项和第3项;

(五)《国家税务总局关于个人认购股票等有价证券而从雇主取得折扣或补贴收入有关征收个人所得税问题的通知》(国税发〔1998〕9号);

(六)《国家税务总局关于保险企业营销员(非雇员)取得的收入计征个人所得税问题的通知》(国税发〔1998〕13号);

(七)《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发〔1999〕178号);

(八)《国家税务总局关于国有企业职工因解除劳动合同取得一次性补偿收入征免个人所得税问题的通知》(国税发〔2000〕77号);

(九)《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)第二条;

(十)《国家税务总局关于保险营销员取得佣金收入征免个人所得税问题的通知》(国税函〔2006〕454号);

(十一)《国家税务总局关于个人股票期权所得缴纳个人所得税有关问题的补充通知》(国税函〔2006〕902号)第七条、第八条;

(十二)《国家税务总局关于中央企业负责人年度绩效薪金延期兑现收入和任期奖励征收个人所得税问题的通知》(国税发〔2007〕118号)第一条;

(十三)《国家税务总局关于个人提前退休取得补贴收入个人所得税问题的公告》(国家税务总局公告2011年第6号)第二条;

(十四)《国家税务总局关于证券经纪人佣金收入征收个人所得税问题的公告》(国家税务总局公告2012年第45号)。

附件:按月换算后的综合所得税率表

财政部 税务总局

2018年12月27日

附件

按月换算后的综合所得税率表

级数 | 全月应纳税所得额 | 税率(%) | 速算扣除数 |

1 | 不超过3000元的 | 3 | 0 |

2 | 超过3000元至12000元的部分 | 10 | 210 |

3 | 超过12000元至25000元的部分 | 20 | 1410 |

4 | 超过25000元至35000元的部分 | 25 | 2660 |

5 | 超过35000元至55000元的部分 | 30 | 4410 |

6 | 超过55000元至80000元的部分 | 35 | 7160 |

7 | 超过80000元的部分 | 45 | 15160 |

8月13日下午,上海市政府举行新闻发布会,市政府副秘书长、临港新片区管委会常务副主任朱芝松介绍临港新片区成立一周年改革创新情况。上海海关副关长施健、市审改办副主任盛强、市发展改革委副主任朱民、市地方金融监管局副局长李...

2022-10-02<作者: 任红文>

房地产项目开发过程中占比最大的几个成本项,除了开发成本、土地成本以及融资成本外,无疑就是各种税费了,而土增税又是税费中占比很大的一部分很多朋友对土增税的感觉是即神秘又好奇,但一直搞不清楚土增税到底是个什么税,该怎么计算,该...

2022-10-07<作者: 沈海华>

1月19日,记者在“2018税收与服务”新闻发布会上获悉,2017年,南宁有98.81万户(次)纳税人享受了小微企业增值税优惠政策,共计免征增值税7.83亿元。据了解,为支持小微企业发展,自今年1月1日至2020年12月31日,税务部门将继续对月销售额2万元(...

2022-10-15<作者: 兰华升>

仓库租赁交纳的各种各样税金怎样进账?答:出租厂房要按房租的12%交房地产税,还需要按房租收益交营业税、城建税、教育费附加.借:营业税金及额外贷:应交税金-营业税、城建税、教育费附加借:期间费用贷:应交税金-房地产税仓库租赁费...

2022-05-18<作者: 罗生念>

近日,国税总局发布新一批“税收大讲堂”系列产品课程内容,为纳税人交费人集中化讲解执行新的组合型税金适用现行政策。今天课程内容由国税总局商品和劳务税司副处长刘运毛出任讲解人,对2022年所得税留抵退税新政策开展具体解读,便捷...

2022-05-20<作者: 金铁华>

个人独资企业核定增值税(个人独资企业申报企业所得税)1.纳税人建筑业工程项目完工后,后果就是进入黑名单,并提交清算报告。2.报告中称,有着基本相同的原材料采购价格和产品销售价格、销售渠道,其行为十分法人独资负债反常。但是,具体...

2021-10-10<作者: 赵武汉>

追光者,用独立思考点亮向前的路“一年到头,我们全是一样岗级,同样的打职工,为何的拿到薪水比我多这么多”,张三最后或是不服地道出了这句话。我坏笑着对他说:“你确实会个人所得税的汇算清缴吗”?张三自信心且不屑一顾地说:“人类都了解...

2022-05-16<作者: 何爱东>

再完善的税法都有一定的缺陷和漏洞、第四节外来的和尚会念经——租赁的税收筹划,第五节公司组织形式选择。第一节房产买卖与蔡昌租赁的税收筹划、第十一章外籍个人与涉外税收筹划、法人篇按照业务流程展开、如需开通...

2022-05-24<作者: 庄玉龙>

利润最大化的处理,是谋求合理的税收优惠政策企业任何形式的活动,不管是经营活动、迎合外部变动活动、内部调整活动等等,都是为了使企业的利润实现最大化。经济利益的驱动,是大部分活动的原始动力,欲望是促进大多数人前进的步...

2022-10-11<作者: 冀丹华>

近期,有群众打出租车时碰到一个繁杂的问题,接到的的士机打发票发票竟然没法费用报销,这究竟是怎么一回事呢?▲没法费用报销的“假发票”而新版本可医保报销的机打发票发票则印着“国税总局云南税局”的图章。▲可医保报销的手斯和机...

2022-05-17<作者: 陈清贤>