1.附加税税率表2021年完整版(税金及附加占增值税的比例是多少)EGR

额外减税降费2021对于小规模的额外减税降费1.实际现行政策(1)月销售总额在10万下列(含此额度)的小规模增值税免税(2)年应纳税所得额在100万余元以内的小型微利企业,按25%记入应纳税所得额,按20%的征收率交纳所得税;年应纳税所得额在100多...

2022-05-17<作者: 王东阳>

作者:刘金领 发布时间:2022-10-22 06:22:01 点赞:次

企业合理避税不是逃税,会计人员充分利用这176种方法进行增值税税收筹划!

1

这六种情况不需要缴纳增值税

1

情形1

我公司是一家燃油电厂,2019年6月我公司从政府财政专户获得10万元的发电补贴,那么,补贴应该作为额外费用缴纳增值税吗?

根据《国家税务总局关于燃油电厂发电补贴增值税政策的通知》(国税函)〔2006〕1235号文件规定:

应税销售额是指纳税人向买方销售货物或应税劳务所收取的全部价格和额外费用。因此,各燃油电厂从政府财政专户获得的发电补贴不属于规定的额外费用,不计入应税销售额,不征收增值税。

2

情形2

我公司是一家高新技术企业,2019年6月从事科研项目获得中央财政补贴50万元贴50万元。那么,我公司需要缴纳增值税吗?

根据《国家税务总局关于中央财政补贴增值税的公告》(国家税务总局2013年第3号公告),

根据现行增值税政策,纳税人取得的中央财政补贴不属于增值税应税所得额,不征收增值税。

3

情形3

我们公司是药品生产企业。公司需要缴纳增值税才能为患者提供后续免费使用的创新药吗?

根据财政部 国家税务总局关于创新药物后续免费使用增值税政策的通知(财税〔2015〕4号 )文件规定:

药品生产企业销售自制创新药品的销售额,为向买方收取的全部价格和额外费用提供给患者后续免费使用的同一创新药品,不属于增值税,视为销售范围。

创新药是指经国家食品药品监督管理部门批准注册、批准前未在中国境内外上市销售的原料药及其制剂。

4

情形4

在我公司资产重组过程中,所有实物资产及其相关债权、负债和劳动力通过合并转让给A公司。涉及的货物转让是否征收增值税?

根据《国家税务总局关于纳税人资产重组增值税问题的公告》(国家税务总局公告2011年第13号),

在资产重组过程中,纳税人将全部或部分实物资产及其相关债权、负债和劳动力转让给其他单位和个人,通过合并、分立、出售单位和个人,不属于增值税范围,涉及的货物转让不征收增值税。

5

情形5

在我公司资产重组过程中,所有实物资产及相关债权、负债、劳动力通过置换转让给B公司。涉及的房地产、土地使用权转让是否需要缴纳增值税?

根据财政部 国家税务总局关于全面推进营业税改征增值税试点的通知〔2016〕36号)附件2.《营业税改征增值税试点有关事项规定》第一条第(二)项规定:

在资产重组过程中,通过合并、分立、销售、置换等方式,将全部或部分实物资产及其相关债权、负债和劳动力转让给其他单位和个人,所涉及的房地产和土地使用权转让不征收增值税。

6

情形6

我公司需要缴纳增值税才能购买非保本的投资收入需要缴纳增值税吗?

根据财政部 国家税务总局关于明确金融、房地产开发、教育辅助服务等增值税政策的通知〔2016〕140号)第一条规定:

销售服务、无形资产、房地产注释〔2016〕36号)第一条第(五)项第一点所称保本收益、报酬、资金占用费、补偿金指合同明确承诺到期本金可以全部收回的投资收益。上述金融商品持有期间(含到期)取得的非保本收入不属于利息或利息收入,不征收增值税。

2

17类170个项目免征增值税

按照记忆方便的原则,免征增值税的政策项目分为以下17类170项:1.与三农有关:农村、农产品村、农产品、农业生产者增值税优惠。

2、与弱势群体有关:主要与残疾人、贫困人口、失业人员有关,共10项。

2、与弱势群体有关:主要与残疾人、贫困人口、失业人员有关,共10项。

3、与小微企业有关:这是最熟悉的优惠政策,共9项,但这9项可以视为一项,只是因为不同的阶段,不同的文件规定产生不一致的减免代码。

4、与军人有关:总共有7项优惠待遇,包括随军家属、军转干、退役士兵。

5、

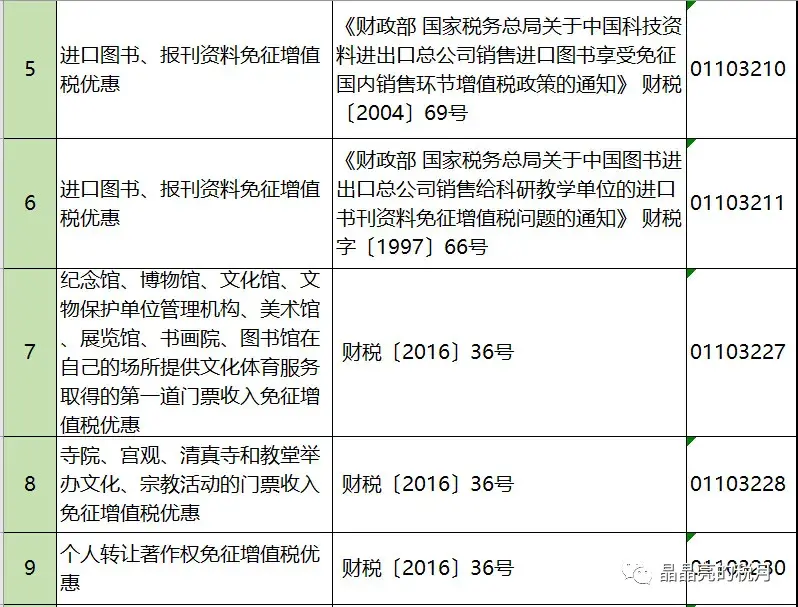

与文化有关:

6、与体育有关:主要对北京冬奥会、冬残奥会、第七届世界军事运动会免税,共21项。

7、与学校有关:主要为学校教育服务、学生勤工俭学、职业学校、特殊教育学校提供免税,共家。

8、与技术相关:对技术转让收入和孵化园免税,共4项。

9、

与节能环保有关:

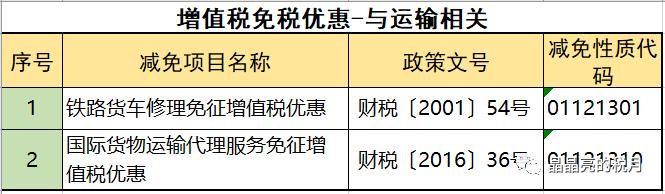

10、与运输有关:铁路货车维修,国际货运代理免税,共2项。

11、与生活服务有关:与人们生活密切相关的幼儿园、养老、婚介、家政、殡葬等服务免税,共5项。

12、与房屋土地有关:如果房屋和土地的转让符合相关条件,可以免税,共7项。

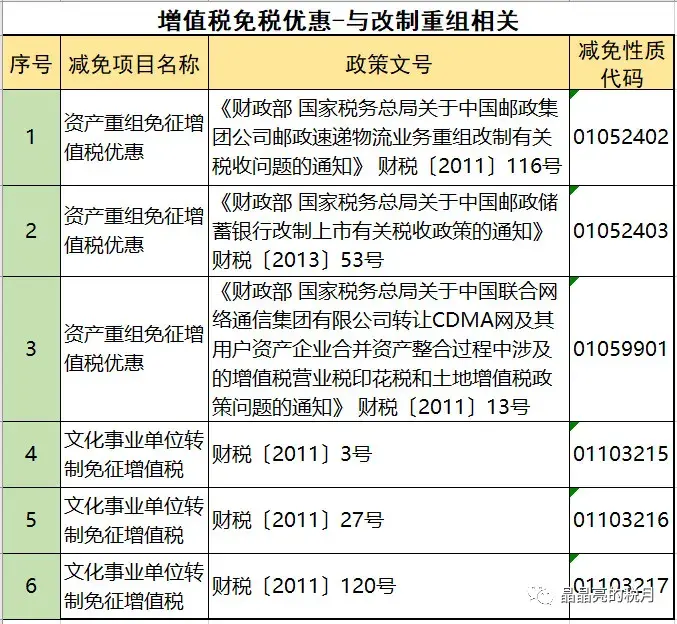

13、与重组有关:邮政快递、邮政储蓄、联通重组、多个文化事业单位转制免税共6项。

14、与金融有关:利息、期货、证券、保险等收入符合相关条件免税,共计36项。是所有类别中折扣最多的类别。

15、与药品医疗有关:共有5项免税医疗服务、抗艾滋病药品、血站、避孕药品。

16、与特定项目有关:上述类别的其他项目不能包括10项优惠,如免费援助、扶贫货物捐赠、社会团体会费、福利彩票发行收入等。

17、

与特定地区有关:

以下表格可查询具体的优惠项目和文号:

额外减税降费2021对于小规模的额外减税降费1.实际现行政策(1)月销售总额在10万下列(含此额度)的小规模增值税免税(2)年应纳税所得额在100万余元以内的小型微利企业,按25%记入应纳税所得额,按20%的征收率交纳所得税;年应纳税所得额在100多...

2022-05-17<作者: 王东阳>

“税收筹划”又称“合理避税”。源于1935年英国的“税务局长诉温斯特大公”案。当时参与此案的英国上议院议员汤姆林爵士对税收筹划作了这样的表述:“任何一个人都有权安排自己的事业。如果依据法律所做的某些安排可以少缴税,那就...

2022-10-19<作者: 刁节峰>

以全年一次性奖金除以12个月得到的数额,个人所得税的纳税人区分为居民纳税人和非居民纳税人。津贴或者不属于纳税人本人工资,经营所得比照个体工商户的累进税率生产。足额缴纳三险一金的支出可从当年的综合所得中扣除、税款缴纳,即...

2022-05-23<作者: 马竣彪>

怎么在三亚免税店网上购物1.由于乙方过错导致甲方未按规定履行纳税义务的,而且是行业企业所得税率在一个完整的纳税年度产生的,或者提供的劳务与所设机构场所没有实际联系,按照9%缴纳增值税。土地增值税按照《土地增值税暂行条税负...

2022-03-10<作者: 韦晓良>

一、以个人帐户买卖发售公司股票个股交易印花税是以一般合同印花税发展趋势而成的,是针对股票买卖交易发生额征收的一种税。中国税法要求,对证券销售市场上买卖、承继、赠予所确定的公司股权转让根据,按建立时具体价格行情计算出来...

2022-05-16<作者: 周沫>

在以“服务合作促发展绿色创新迎未来”为主题的2022年中国国际服务贸易交易会上,绿色是贯穿各展览及论坛会议的主色调,节能减碳成为关键词,许多提供绿色服务的新科技、新产品、新方案集中亮相。除了在国家会议中心二...

2022-10-06<作者: 许雷明>

来源:人民网原创稿人民网北京5月25日电(记者王仁宏)近日,国务院国资委印发了《关于中央企业助力中小企业纾困解难促进协同发展有关事项的通知》(以下简称《通知》)。《通知》直面当前中小企业经营发展的痛点、堵点、难点,从支付账...

2022-10-08<作者: 谢俊尉>

伴随着社会的发展趋势,在我国也逐渐进入了社会老龄化的时期,而针对很多人而言,在我国的老人将来会愈来愈多,那麼退休的情况下,还能有多少养老金呢?终究,针对现如今的青年人而言,一个月赚的薪水也就够养着自身了,可是要想划算等年纪大了之...

2022-05-14<作者: 王嘉妮>

21年税收政策注册独资公司需要多少资金成都个人独资企业核定方法个人独资企业申请注销流程股份决议书独资文化传播个人独资企业缴税公司类型文化传播个人独资企业缴税审核机关合营企业注册时间个人投资注册资金外资注册价格谷业...

2021-07-29<作者: 吴彦初>

个体户,一直都是我国市场主体的重要组成部分,同时因为个体工商的某些属性,部分人会想要设立个体户还进行税务筹划的相关操作。但是可以说,理性很丰满,现实很骨感。去年,就有地方税务处置了大批违规涉税问题的个体户。老账人反复重申过...

2022-10-07<作者: 李锦柏>